Продажи товара в оптовых ценах таблица рассчитывает автоматически. Размер реальных закупок вы указали в разделе валовой прибыли. Здесь эти данные автоматически дублируются для удобства работы с ними. Показатели убытия товара со склада и закупок наглядно отображаются в двух соседних строках и вы можете оценивать ситуацию с изменением товарных запасов.

Единственное поле, которое требует ручного внесения данных в этом разделе — «Корректировки». При работе магазина неизбежно возникают недостачи, пересорты, порча и брак товара. Эти ситуации учитывает этот пункт.

Корректировки — учитывает пересорты, брак, порчу, недостачу товара. Указывается оптовая цена товара.

Если у вас возник пересорт, когда вместо дешевого в наличии дорогой товар. Поле корректировки заносится с плюсом.

Например.

- У вас есть два похожих товара А и Б. А в оптовых ценах стоит 1000 рублей, Б стоит 248 рублей.

- По чеку был продан товар А, а фактически отдан товар Б. Возник пересорт.

- При сравнении базы данных с реальными остатками товара А будет излишек, а товара Б недостаток.

- Приводим значения базы данных к реальным показателям. Приходуем товар А и списываем товар Б.

- В оптовых ценах это будет выглядеть так.

- Сумма изменения=+оптовая цена товара А — оптовая цена товара Б

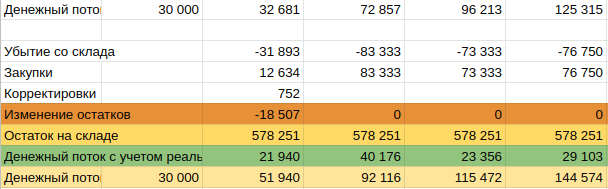

- Сумма изменения=+1000-248=+752

Записываем эти изменения в таблицу.

Корректировки в плюс возникают при пересортах. Также они возникают когда вдруг обнаруживается списанный раннее товар или просто лишний товар. Когда обнаруживается лишний товар это очень вероятный признак, что продавцы вас обманывают. Способам обмана продавцов посвящен отдельный сайт и целая книга.

Если у вас возник пересорт, когда вместо дорого в наличии дешевый товар, значение в поле корректировок заносится с минусом.

Например.

- У вас есть два похожих товара А и Б. А в оптовых ценах стоит 1000 рублей, Б стоит 248 рублей.

- По чеку был продан товар Б, а фактически отдан товар А. Возник пересорт.

- При сравнении базы данных с реальными остатками товара Б будет излишек, а товара А недостаток.

- Приводим значения базы данных к реальным показателям. Приходуем товар Б и списываем товар А.

- В оптовых ценах это будет выглядеть так.

- Сумма изменения=-оптовая цена товара А + оптовая цена товара Б

- Сумма изменения=-1000+248=-752

Записываем эти изменения в таблицу.

Регулярные пересорты в минус это тоже признак воровства. Если вы проводите инвентаризации редко или не проводите их вовсе, то о пересортах вы не и не узнаете. Они сами закроются. Это более хитрый способ обмана персоналом. Один из признаков такого обмана — регулярная продажа двух товаров с разной ценой и возможности пересорта в одну смену. Способов махинаций много и о них есть отдельные книги.

В корректировки с минусом будут заносится

- Все недостачи

- Брак товара. Брак товара заносится только за тот товар, который не был продан покупателю. Тот что продан уже учтен в разделе продаж.

- Любые списания и выведение товара из оборота без продажи.

В поле вносится сумма всех корректировок. Если она получилась с плюсом значит корректировка товарных остатков будет с плюсом, если сумма корректировки получилась с минусом, значит сумма корректировки вносится с минусом.

«Изменение остатков» — покажет насколько увеличились или уменьшились ваши товарные остатки к концу месяца.

Остаток на складе — покажет сумму товарных остатков в оптовых ценах. Фин.план поможет наглядно видеть ваши товарные запасы и не допускать оскудение ассортимента магазина.

«Денежный поток с учетом реальных закупок» и «Денежный поток реальные закупки» покажут изменение баланса на счете и остаток денежных средств с учетом того насколько вы реально закупили товара. Этим они отличаются от значения полей «Чистая прибыль» и «Денежный поток на счете»

Чистая прибыль — показывает экономические показатели вашей деятельности. То есть заработали вы или нет с вашими текущими расходами, продажами и наценкой.

Денежный поток с учетом реальных закупок — показатель ближе к реальным финансам, учитывает то сколько вы реально закупили.

Пример.

В данном случае, январь показал чистую прибыль. Месяц по продажам был в небольшой плюс. Но закупки были больше, чем продано товара на складе. Получилось что месяц в целом прибыльный, но реальное количество денег на счете уменьшилось. И все потому что реальные закупки чаще всего не совпадают с убытием со склада по продажам.

Особое внимание стоит обратить, если вы видите минус в поле «Денежный поток на счете реальные закупки».

Минус может означать одну из этих вещей.

- Если минус в текущем месяце здесь и в поле «Деньги на счете итого», то у вас где-то ошибка с данными. Проверьте все еще раз.

- Если минус в текущем месяце, но он скорректирован вливанием финансов и в поле «Деньги на счете итого» у вас плюсовое значение, то ничего страшного. Вы добавили деньги в магазин и закупили товар. Если не добавляли и закупили, то у вас где-то ошибка с данными.

- Если минус в планируемых месяцах, то проверьте поле «Деньги на счете итого» в месяце с минусом. Если оно в плюсе, то все нормально. Если в минусе — ваш план нуждается в корректировке. Или вам придется уменьшить закупки, или не сможете оплатить все расходы, или вам придется добавить денег в бизнес или скорректировать требуемые показатели продаж или изменить размер наценки.