Globaltrans — ведущий оператор железнодорожных грузоперевозок по территории России и СНГ. Их развитые логистические возможности позволяют эффективно транспортировать ключевые промышленные грузы, такие как продукты металлургии, нефтепродукты и нефть, уголь и строительные материалы. Основные клиенты – ММК, «Роснефть», «Металлоинвест». Компания эксплуатирует один из крупнейших и новейших парков железнодорожных вагонов в регионе, состоящий в основном из универсальных полувагонов, способных перевозить различные насыпные грузы, и цистерн для нефтепродуктов и нефти.

Стоит понимать, что Россия в географических масштабах очень велика. Протяженность её железнодорожной сети составляет около 85 000 км, и это 3 место в мире. 87% грузов в стране перевозятся с помощью железных дорог. По данным РЖД, ежегодно по железнодорожным сетям перевозят около 1,3 млрд тонн грузов. Парк подвижного состава в России составляет около 1,17 млн шт. ОАО «Российские железные дорогие» является монополистом в сфере железнодорожных путей.

Деятельность группы

За 2020 год компания существенно снизила грузооборот металлургии и нефти из-за низкого спроса в Европе, при этом общий грузооборот вырос на 2%, благодаря транспортировке угля и строительных материалов.

Долгосрочные сервисные контракты в 2020 году сгенерировали 64% выручки. Ключевые компании с которыми сотрудничает Globaltrans это «Роснефть», «Металлоинвест», ММК, «Газпром нефть», ТМК, ЧТПЗ. Компания смогла продлить сервисный контракт с ММК до 2024 года, с «Металлоинвестом» до конца 2021 года.

Ситуация в отрасли

Предыдущий год оказался сложным для перевозчиков сырья, так как спрос значительно упал и цены последовали за спросом. Союз операторов железнодорожного транспорта (СОЖТ), опубликовал отчёт за 2020 год, в котором хорошо отражена динамика по разным показателям. Снижение цен было вызвано ростом предложения общего парка, особенно пострадал парк полувагонов, так как спрос на металлургическую продукцию снизился.

В то время пока общий парк вырос, фактически необходимый снизился, как следствие многие вагоны простаивали.

Арендные ставки начали снижение ещё до COVID и локдауна в странах и пандемия только усугубила ситуацию. Второе полугодие 2020 года поэтому и оказалось для Globaltrans значительно хуже по финансовым результатам, чем первое. По заявлению СОЖТ, в 2021 году ожидается восстановление цен на полувагоны до 825-850 рублей в сутки при наилучшем сценарии восстановления экономики.

Спрос на нефтяные цистерны также напрямую связан с будущими решениями ОПЕК+. Если договорённости перестанут действовать в мае этого года, то, при наращивание добычи и постепенном восстановлении спроса, цены на цистерны восстановятся до уровня середины 2019 года. Однако, стоит учитывать рыночную цену черного золота.

Из положительного для Globaltrans, стоимость литья вагонов существенно снизилась в 2020 году, что позволит сократить капитальные затраты.

Операционные и финансовые показатели

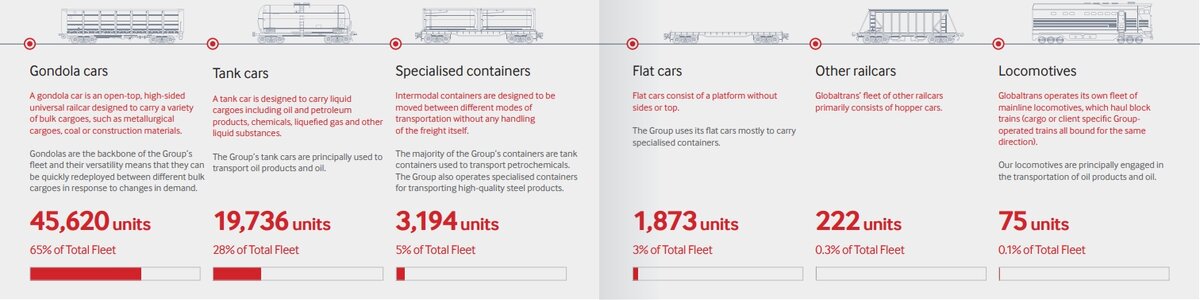

Общий парк компании увеличился на 1% до 71 688 вагонов. Структура парка осталась неизменной:

- 64% полувагоны

- 28% цистерны

- 18% прочие вагоны

Объемы грузооборота претерпели изменения, особенно в металлургической отрасли:

Снижение деловой активности в металлургической отрасли привело к общему снижению финансовых показателей за 2020 год.

Оценка стоимости акции через дисконтированные дивиденды

У компании основными драйверами роста выступают программа обратного выкупа и высокий размер дивидендов. Компания с 2016 года объявляет дивиденды в рублях, но платит в долларах США.

Дивидендная политика эмитента направленна на обеспечение баланса между реинвестированием в бизнес и получением прибыли для акционеров. По заявлениям компании, основная цель — максимальное увеличение капитализации компании, поэтому во время низких инвестиционных циклов дивидендные выплаты буду увеличиваться, и снижаться во времена больших капитальных затрат.

Размер выплат определяется от скорректированного FCF согласно дивидендной политики:

- если Чистый долг/Скорректированная EBITDA < 1.0х — не менее 50%.

- если Чистый долг/Скорректированная EBITDA = от 1.0х до 2.0х — не менее 30%.

- если Чистый долг/Скорректированная EBITDA = 2.0х и выше - 0% или больше.

Скорректированный свободный денежный поток за 2020 год составил 13,5 млрд рублей. Компания направила на дивиденды практически 100%. Высокий размер дивидендов был обусловлен сокращением капитальных затрат практически в 2 раза. Финальный дивиденд за 2 полугодие составил 28 рублей в сумме 74,55 рублей на акицю/ГДР за год.

По заявлениям компании, за 1 полугодие 2021 года они планируют выплатить 3 млрд рублей дивидендов или 16,78 рублей на акцию/ГДР. Стоит учитывать что за 2020 год чистый долг/EBITDA=1.01х. В прогнозном 2021 году ожидается Чистый долг/EBITDA=1.1x. В случае повышения арендных ставок на полувагоны, это значение может быть ниже единицы. При построение модели на 2021 год, учитывалось снижение доли выплат от FCF до 70%. С последующим восстановлением выплат до 2025 года.

Сокращение долговой нагрузки прогнозируется с 2022 года, как следствие можно ожидать возобновления выплат 100% от FCF. При оптимальном сценарии восстановления финансовых показателей мы имеем следующую справедливую цену:

Целевая цена вполне достижима для компании в среднесрочном периоде (1-2 года). Так как дивиденды являются основным стимулом для роста капитализации, вес в итоговой оценке — 0,7.

DCF

Долгосрочные контракты, позволяют стабильно оценивать будущие перспективы компании, а их продление с ММК и «Металлоинвестом» — прогнозировать увеличение спроса на аренду полувагонов.

В 2021 году компания возможно получит рекордно низкую выручку по сравнению с предыдущими годами. Оптимизация себестоимости позволит сохранить операционную рентабельность на уровне 25%. Чистая прибыль ожидается на уровне 10,6 млрд рублей в случае восстановления цен на аренду вагонов во втором полугодии. Всё зависит от возможных новых локдаунов в Европе.

Справедливая цена по доходному подходу 697 рублей на акцию. Вероятнее всего, как и с дисконтированными дивидендами, период достижения целевой цены составит около 2 лет, и будет зависеть от скорости восстановления сырьевых отраслей на мировом рынке, особенно в секторе металлургии.

Выводы:

Основным драйвером роста для бумаги всегда будет являться размер дивиденда и дивидендная доходность. Ежегодно компания платила значительно выше минимального порога, и в случае, если компания прибегнет к 50% выплатам от FCF, возможна существенная корректировка стоимости, но мажоритарии в этом не заинтересованы.

Основной риск — рост тарифов на пробег составов от РЖД.

Возможное снижение деловой активности в Европе, на фоне третьей волны коронавируса во 2 полугодии 2021 года, может привести к падению спроса на металлургию и нефтяное сырье. Арендные ставки следом упадут, несмотря на то что и так находятся на рекордно низких значениях. Всё зависит от скорости и уровня вакцинации в странах.

Компания очень быстро и эффективно принимает меры для достижения оптимальных финансовых результатов, что говорит о высоком уровне менеджмента компании, это заметно по распределению структуры грузооборота, а также существенному снижению капитальных затрат, для поддержания FCF на целевом уровне.

В недалёкой перспективе, покупая акции сейчас, имеется возможность в будущем иметь хорошую дивидендную доходность (около 17,5%).

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.