Как я уже неоднократно говорил, 2020 год перекосил всю российскую (да и мировую) экономику и привел к совершенно разным финансовым результатам по отраслям. Если подавляющее число компаний показали убыток (пусть и в разных пропорциях), то некоторые компании показали ожидаемую прибыль.

В числе секторов, повысивших прибыльность в ходе пандемии, стали золотодобыча, ритейл, IT-технологии и телекоммуникации.

Не будем останавливаться на каждом секторе, рассмотрим телекоммуникации. Взаимосвязь с ограничительными мерами здесь очевидна - в условиях полного ограничения контактов между людьми именно "телекомы" стали "связующим мостиком" не только в частной, но и в деловой жизни граждан. Теперь подавляющее количество вопросов начало решаться через Интернет и по телефону.

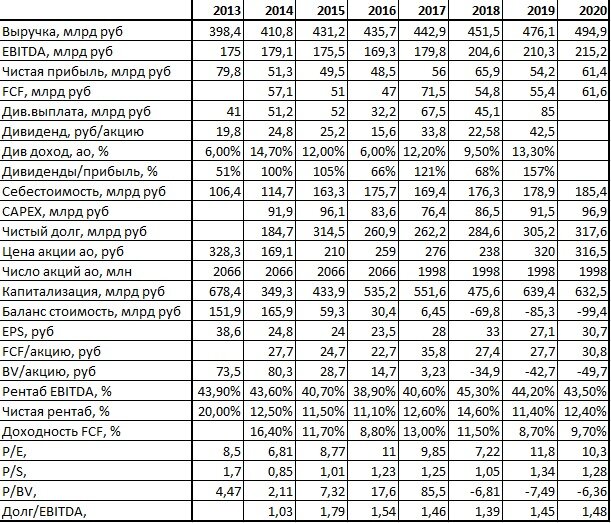

Финансовые показатели ПАО "МТС"

Вполне закономерно, что в этих условиях "МТС" показывает не только отсутствие снижения, но и рост основных финансовых показателей. При этом капитализация оказалась подвержена общим тенденциям на бирже и немного просела.

Это создало основания считать компанию фундаментально недооцененной, а, значит, способной показать рост капитализации при условии сохранения текущих экономических показателей и дивидендной политики.

Особенно видна эта недооцененность относительно 2019 года:

- выручка выросла до 102%;

- чистая прибыль выросла до 106%;

- капитализация сократилась до 99%.

Таким образом, расчетная справедливая цена к последнему докризисному году составит:

- по выручке: 324,5 руб;

- по чистой прибыли: 338 руб.

Однако надо иметь в виду, что в 2019 году значение капитализации было существенно завышено относительно среднего. Это было обусловлено мощным ралли в акциях в 2019 году.

Выглядело на дневном графике это так:

Таким образом, если считать ралли обоснованным, недооцененность относительно показателей 2019 года можно считать справедливой.

Если ралли считать необоснованным, можно посмотреть справедливую стоимость акций относительно среднего за 5 лет:

Итак, в 2020 году:

- выручка выросла до 108% от среднего;

- чистая прибыль выросла до 107% от среднего;

- капитализация выросла до 112% от среднего.

Таким образом, расчетная справедливая цена к среднему составит:

- по выручке: 306 руб;

- по чистой прибыли: 305 руб.

Я склоняюсь к более консервативному варианту (тем более, что уже сижу в бумагах), а также учитывая диапазонный характер бумаги, приму для себя 305 руб, как цену добора позиции.

Дивиденды

Менеджмент ПАО "МТС" более чем лоялен к своим акционерам. Общество старается не только регулярно (дважды в год) выплачивать дивиденды, но и регулярно повышать их размер. В 2020 году планируется выплата в размере 29,5 руб на бумагу, что по текущим ценам будет составлять около 9% к стоимости акции.

Традиционные риски по бумаге

И, как всегда, о рисках:

- Долговая нагрузка высоковата и продолжает увеличиваться. Уже долг составляет около половины общей стоимости компании и находится на отметке 1,48% EBITDA.

- Балансовая стоимость отрицательна. Честно говоря, такого до "МТС" не вообще видел.