Есть у меня на консультации одна компания, которая экспортом занимается. И возмещает НДС соответственно. ИФНС всеми силами пытается оспорить возмещение НДС по экспорту, хотя компания имеет для возмещения все законные основания. Последний «перл», который заявила ИФНС, это то, что якобы когда экспорт идет по договору комиссии, то это не ставка 0%, а 20%, по общим основаниям. Разбираемся в вопросе.

Тут вообще с этой ИФНС беда, инспекторши то ли на самом деле не понимают в вопросе, то ли прикидываются. Например, они недавно заявляли, что у компании ставка 0% должна подтверждаться вовсе не 180 дней (как вообще-то в Налоговом кодексе написано), а квартал в квартал. То есть отгрузили вы товар на экспорт 01 июня или даже 29 июня, документы вместе с декларацией за 2 кв. до 25 июля соберите и представьте, чтобы отчетность по 4 и 9 разделу декларации по НДС не нарушать. А то как же, почему это в разделе 9 у вас реализации не из текущего квартала? Не порядок. А ничего что заявления об уплате косвенных налогов от клиентов собираются 180 дней ? Нет, ничего. Налоговый инспектор так и сказала, почти дословно цитирую: «Да, в Налоговом Кодексе это написано, но сейчас так никто не делает, это устаревший порядок. Представьте уточненную декларацию». Желательно, чтобы там НДС к уплате, а не к возмещению был.

И вот последний перл был по договору комиссии. Есть у компании один такой договор, и не сказать, что большие отгрузки по нему. Но есть он в общем.

Вот теория. Товары, вывозимые с таможенной территории РФ в режиме экспорта, в том числе через посредника, облагаются налогом на добавленную стоимость по нулевой ставке. В письме от 12 ноября 2012 г. № 03-07-08/316 Минфин России подтвердил это положение, указав, что применение нулевой ставки налога на добавленную стоимость при экспорте товара через посредника (комиссионера) правомерно.

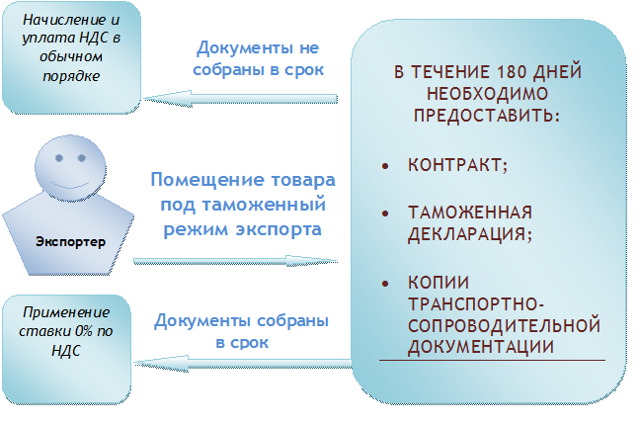

Разумеется, ставку 0% нужно подтвердить определенным пакетом документов. В случае реализации через комиссионера это:

- договор комиссии;

- контракты на поставку, заключенные между комиссионером и иностранными лицами (конечными покупателями);

- копии транспортных, товаросопроводительных документов, подтверждающих вывоз товаров за пределы территории России, с отметками таможни.

Указанные документы предоставляются в срок 180 дней с даты отгрузки товаров. Данные документы подаются в ИФНС вместе с налоговой декларацией по НДС.

Отписались. Ждем очередной подставы.