В последнее время самой актуальной темой у нас является беспросветная и растущая бедность. Конечно же, это неизбежный финал выбранной модели общества со всеми атрибутами капитализма. В свое время гражданам СССР внушали, что в США - то самое светлое капиталистическое будущее, альтернативы которому просто нет, а социализм, коммунизм, свобода, равенство и братство - это утопия.

И вот у нас прошло уже 30 лет с момента фактического разрушения страны под названием СССР - вопреки результатам референдума. И куда же мы пришли?

То, что происходит у нас, мы все прекрасно знаем. Да, джинсы, кока-кола и колбаса в магазинах есть (надеюсь, уже нет тех, кто бы этими символами счастливой жизни оставался неудовлетворенным). Но есть и та самая правда, о которой нам тогда не говорили - закономерный финал развития такой модели общества.

Давайте посмотрим на факты, которые характеризуют жизнь американцев в настоящий момент - как эта реальность отличается от нашей? Тем более, что коэффициент Джини (показатель неравенства в распределении доходов между физическими лицами) у нас с США практически одинаковый.

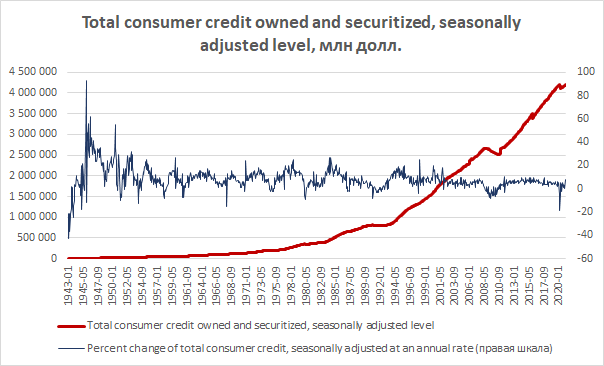

Общих долг американцев по потребительским кредитам уже достиг 4,2 трлн долл. На графике четко видно, когда именно этот уровень долга начал активно расти - это начало 80-х годов, а затем еще более активный рост с середины 90-х годов (видимо, идеологически бороться в плане уровня жизни с распадом СССР стало не с кем, сдерживать рост закредитованности граждан уже не было необходимости).

Известно же четкое правило: сейчас эра потребительской экономики, в которой за все на свете платит потребитель (каждый из нас). Значит, он должен платить все, что у него есть в кармане до копейки или цента - и платить до конца жизни (расчет кредитоспособности уже давно идет с учетом сухого показателя средней продолжительности жизни и дохода).

Для более наглядной иллюстрации текущего положения американцев приведем отдельные официальные показатели.

- Около 50% американцев в настоящее время живут от зарплаты до зарплаты.

- 43% американцев тратят больше, чем получают каждый месяц, занимают и используют кредитные карты для финансирования дефицита своего бюджета.

- 20% американцев вообще не откладывают каких-либо средств от своего дохода, и даже те, кто хоть что-то сберегает, не откладывают много.

- Более 40% американцев накопили менее 10 000 долларов на пенсию.

- 56% миллениалов не хранят никаких денег на пенсионных счетах, а 39% и бэби-бумеров, и поколения X не накопили ничего за свою трудовую деятельность.

- 2/3 американцев будут изо всех сил пытаться где-то найти 1 000 долларов в случае наступления чрезвычайной ситуации и непредвиденных расходов.

- Молодые американцы живут еще хуже: заработок миллениалов ниже по сравнению со средней заработной платой представителей поколения X или бэби-бумеров, когда они только начинали свою карьеру.

- Около 77 миллионов американцев, или 35% взрослых, имеющих кредитную историю, имеют задолженность по взысканиям, указанную в их кредитных историях .

- Средний американец должен более 171 000 долларов за свой дом, а средний ежемесячный платеж по ипотеке составляет более 1 000 долларов.

- Средняя задолженность по кредитным картам среди американцев с 2013 года увеличилась на 18,5%. При этом:

Поколение Z: средний долг по кредитной карте - 2 047 долларов.

Поколение Y: средний долг по кредитной карте составляет 4 315 долларов.

Поколение X: средний долг по кредитной карте составляет 7 750 долларов.

Бэби-бумеры: средний долг по кредитной карте - 7 550 долларов

Silent Generation: средний долг по кредитной карте - 4 613 долларов.

Есть еще и другие показатели, но выводы будут те же самые. Мы скоро опубликуем аналогичные данные по другим т.н. развитым странам. Но итог уже должен быть всем окончательно понятен - иного финала при строящейся у нас модели общества быть просто не может!

Это закономерность, которую подтверждают те ориентиры благополучия и свободы, которыми нас в свое время заманивали, умалчивая факты и исключая любую возможность альтернативы.

Мы придерживаемся научного подхода, предоставляем только достоверную информацию и результаты исследований. Делайте свои выводы.

Дополнительная информация на сайте проекта Infomind

Подписывайтесь и комментируйте.