Независимо от своего статуса и условий ипотечной сделки каждый банк, как одно из обязательных условий выдвигает страхование ипотечного кредита.

Независимо от своего статуса и условий ипотечной сделки каждый банк, как одно из обязательных условий выдвигает страхование ипотечного кредита.

Однако, в то же время, существуют несколько программ страхования, которые клиент может выбирать для себя сам. К примеру, раньше банк ВТБ24 предлагал заключать ссудный договор с условием страхования объекта залога, когда страховым случаем выступает риск потери и повреждения имущества, риск прекращения права собственности.

Сегодня заемщик может выбрать для себя страховать все риски или выбрать ограниченный вариант страхования только риска потери залогового имущества.

Само собой понятно, чтобы сэкономить значительную сумму денег на договоре страхования, при оформлении ипотеки заемщики зачастую выбирают второй вариант.

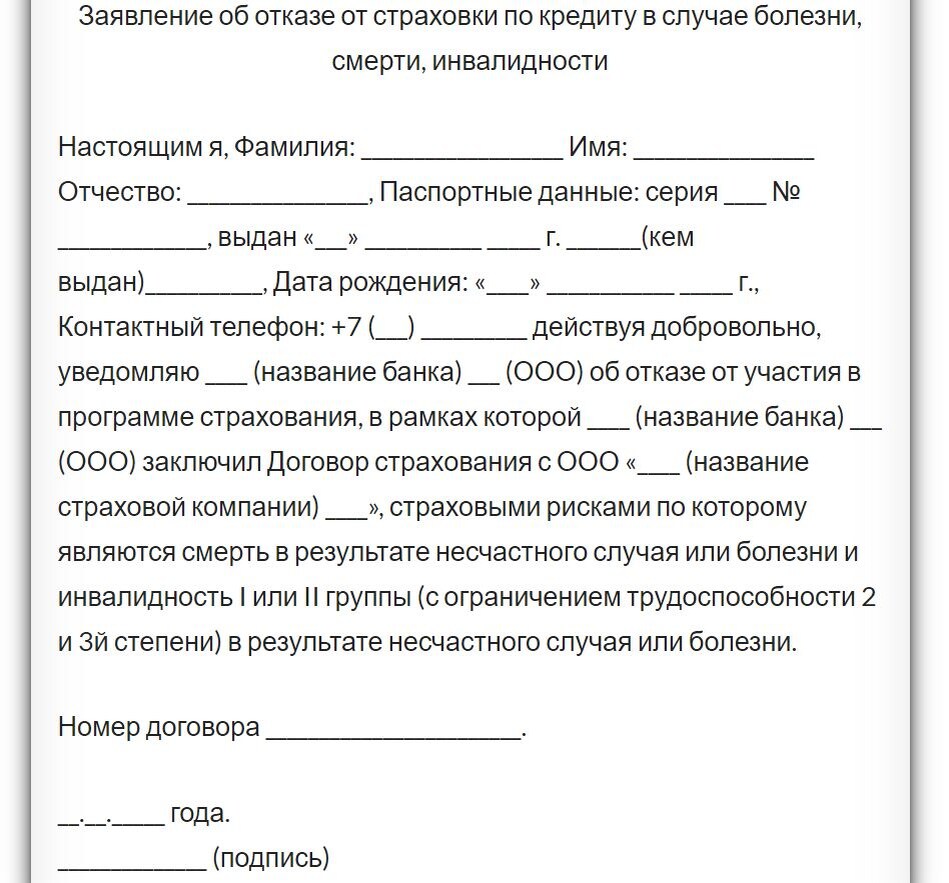

Учитывая, что при страховании ипотеки уходит много денег, клиент, который может себе позволить оплатить более 50 % первоначального взноса, вместо ипотеки предпочитает оформить потребительскую ссуду, несмотря на то, что ставка значительно выше. В результате достигается экономия денег, поскольку по условиям потребительского кредита не нужно оформлять страховой договор. Но, если вам без оформления ипотеки не обойтись, тогда вы должны знать, какой именно вид страхового договора является обязательным к оформлению именно в вашем банке. И так, существует всего три вида страхования ипотеки:- риск потери или повреждения залогового имущества (ограбление, пожар и многое другое).

Каждый такой страховой случай перечислен в договоре. Поэтому и существует прямая зависимость между их количеством и суммой страхового взноса;- риск прекращения права собственности. Такая страховка покрывает риск потери предмета залога, когда возникают претензии со стороны третьих лиц. Другими словами банк страхует себя от всевозможных последствий мошенничества со стороны заемщика;- риск потери трудоспособности заемщика и страхование его жизни и жизни поручителя, если есть в том необходимость.

Некоторые финансовые учреждения на сегодняшний день все чаще отказываются от использования данного пункта, хотя он может весьма пригодится. К примеру, если заемщик попал в аварию и временно не может работать, вследствие чего ему нечем платить по кредиту. В таком случае, все расходы по его ссуде возьмет на себя страховая компания.