Финансовая грамотность подразумевает под собой четкое понимание того, как работают деньги и как ими управлять. Основная идея состоит в том, чтобы научиться не тратить лишнее, откладывать деньги и сделать так, чтобы деньги сами работали на вас.

Для того, чтобы не тратить лишние деньги необходимо начать вести учет своих расходов и доходов. Отслеживание денежных потоков расставит все по своим местам, так как вы четко будете видеть сколько денег получаете и сколько тратите в течение месяца. Также можно отследить куда утекают ваши деньги и залатать эту "дыру".

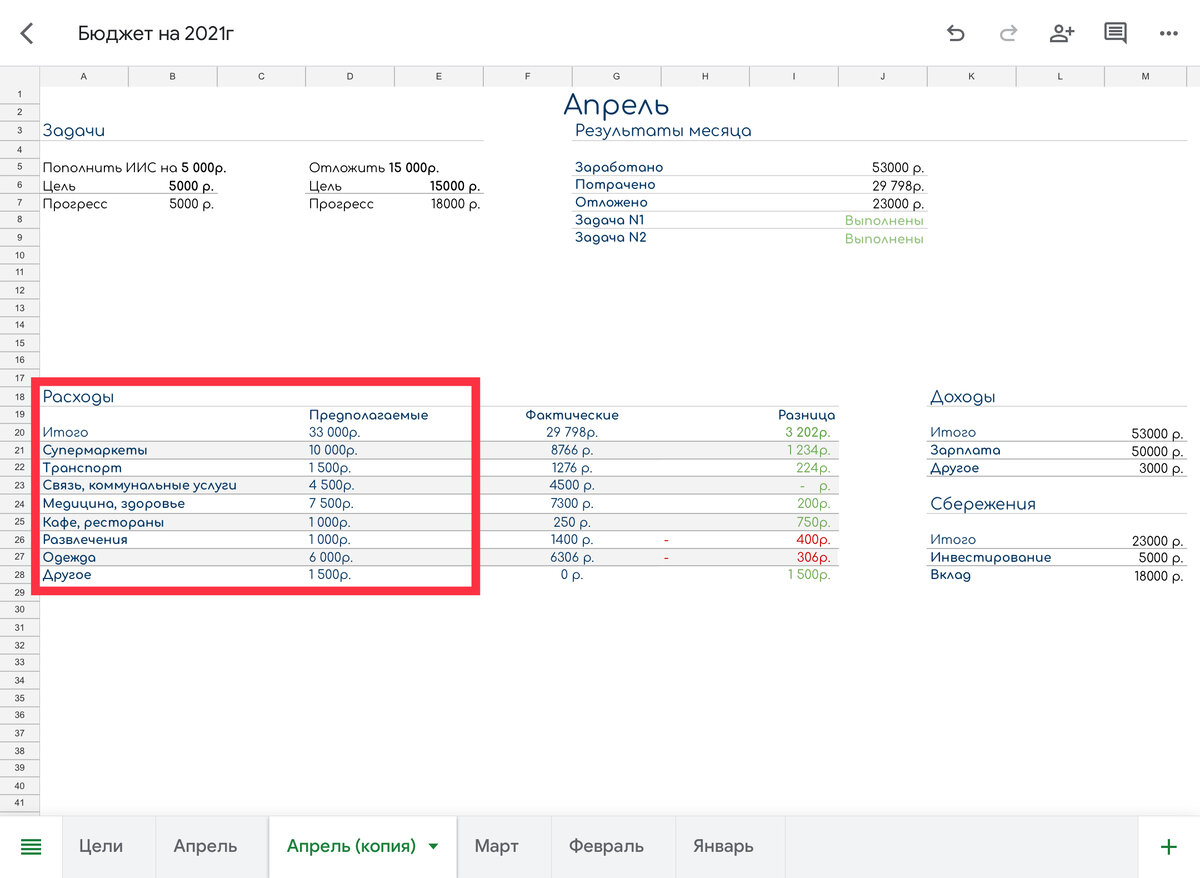

Лучший способ для отслеживания - это составление электронной таблицы, либо использование мобильных приложений, кому как удобнее. Расскажу каким образом можно вести учет и покажу на примере Google-таблицы, которую я сделал под свои задачи.

Сперва необходимо разделить расходы по категориям, выделив для себя основные - без которых никак нельзя обойтись (продукты, транспорт, связь и коммунальные услуги, здоровье) и второстепенные - по которым есть возможность сократить расходы или вовсе обойтись без них (кафе и рестораны, развлечения, одежда, подарки, прочее). Каждый сам для себя выделит основные и второстепенные категории, подходящие конкретно ему.

Затем необходимо определиться с тем, сколько денег необходимо будет потратить по всем основным категориям, без которых никак не обойтись. Если не знаете точных числе - берите примерные с небольшим запасом. Через пару месяцев ведения бюджета вы сможете определять необходимые для вас суммы. Далее определяете примерные расходы по остальным категориям на свое усмотрение. После заполнения колонки, вы увидите предполагаемую общую сумму расходов на предстоящий месяц.

Следующим шагом будет отслеживание всех ваших трат и доходов. Записываете их в соответствующие колонки: фактические расходы, доходы. Таким образом, в течение месяца вы увидите сколько денег потратили и сколько получили. Также в таблице есть колонка "Разница", которая подсчитывает отклонение от запланированных расходов и позволяет отследить то, куда утекают лишние деньги.

После первого месяца ведения бюджета многие обнаружат, что тратят почти все, что получают, а некоторые удивятся тому, как они умудряются тратить больше, чем получили.

Теперь нам предстоит немного проанализировать таблицу подумать о том, какие затраты можно сократить, отбросив ненужное. Возможно, вам стоит меньше питаться в ресторанах или кафе, меньше пользоваться услугами такси, покупать меньше булочек с кофе или сократить расходы в супермаркетах, так как недоеденные продукты вы выкидываете в мусорный ящик. Подходить к этому делу нужно осознанно и не перегибая палку. Не стоит сильно экономить и полностью отказываться от любимых и привычных вам вещей. Для корректировки своих расходов может понадобится не один месяц, так как с практикой придет понимание того, какая сумма будет оптимальной.

После того, как вы определились со своими расходами и скорректировали план на следующий месяц, необходимо задуматься о том, какую сумму вы сможете отложить. Расскажу о двух способах, которые мне близки.

1) Остаток денежных средств (доходы - расходы = остаток денежных средств), образованный в результате корректировки расходов, должен быть сразу же отложен в тот момент, когда вы получаете свой доход, например зарплату. Если получаете аванс и зарплату, тогда разбивайте остаток на две части. Эти деньги стоит отложить в легкодоступное место (вклад, с которого можно вывести деньги без потери накопленного процента, сберегательный счет), так как есть вероятность того, что ваши ожидаемые затраты окажутся выше реальных. Вы же все-таки еще учитесь планировать, поэтому могут быть ошибки. Пользоваться отложенными деньгами следует в самом необходимом случае. Думайте о них, как о недоступных средствах и не рассчитывайте их снять.

2) Откладывать процент от дохода при его получении. Например, вы получили аванс и сразу перевили 10% от него на вклад, затем при получении зарплаты 10% от нее. Оставшимися деньгами вы распоряжаетесь согласно своему плану. Тут нужно подобрать посильный для вас процент, который вы можете выделить. Существует такое мнение, что если отнять 10% от общего дохода, то любой человек проживет на оставшиеся 90%, поэтому советую начинать именно с 10%, а затем стремиться к большему.

Для некоторых 10% покажется большой суммой, тогда начните с еще меньшей, например с 1% и постепенно каждый месяц увеличивайте на 1%. Здесь нет жестких правил, главное ощущать себя комфортно и понимать зачем вы это делаете. Делать так, как вам больше нравится.

В своей таблице я ставлю цели на каждый месяц и год в целом,а также контролирую ход их выполнения.

Таким образом вы создадите себе положительный денежный поток и у вас появятся первые сбережения. Но тут необходимо разобраться с самым главным, а именно задать себе вопрос: "Зачем?". Зачем вам нужны эти деньги? Для кого-то ответом будет: хочу накопить на машину/квартиру/отдых/телефон и тому подобное. Кто-то, захочет обеспечить себе беззаботную старость, а кто-то раньше выйти на пенсию.

Почему я говорю о таком, казалось бы, философском вопросе "Зачем?". А потому, что не имея четкого пониманию того, чего вы хотите невозможно прийти к конечному результату, невозможно сформулировать и достичь цели. От выбранной цели зависит и сам путь ее достижения, сама стратегия.

Поэтому мы постепенно разберемся в ответе на этот, на первый взгляд, простой вопрос, чтобы каждый смог сформулировать для себя четкое понимание и видение того, зачем он собирается инвестировать, или, наоборот, не собирается.

Пишите свои вопросы, пожелания и критику.

Данный урок носит ознакомительный характер и не является рекомендацией к действию.