Сегодня речь пойдет про ипотеку. В статье также покажу как у конкретного человека на руке отразилась потеря высокооплачиваемой работы, долги по ипотеке.

Ипотека, ипотека, ипотека…Все спешат купить квартиру по льготной ипотеке, цены на квартиры взлетели, а все всё берут и берут. Ведь совсем скоро льготную ипотеку во многих регионах прекратят и надо срочно успеть выгодно влезть в «ипотечное рабство». Нет, я не против ипотеки как средства в руках разумных людей, но я против бездумного использования ипотеки всеми подряд. Я таких называю бесстрашными.

Многие не думают, чем они будут платить на протяжении 10,20 или даже более лет. Главное успеть урвать сейчас, а дальше как-нибудь выкрутятся. Плюс пропаганда в СМИ о том, что все дорожает, инфляция, рубль просел, ситуация нестабильная. В стране кризис и в мире тоже, еще и вирус. И как тут можно быть уверенным в завтрашнем дне? Особенно удивляет, когда у людей минимальный взнос или вообще материнский капитал вместо него, в семье один работающий и в случае чего даже подстраховать некому. В итоге при наступлении форс-мажора люди остаются без квартиры и с долгами.

Ипотеку можно брать, если ты уверен в себе, в том, что ты в любом случае найдешь работу, чтобы покрывать платеж по ипотеке. Но даже в этом случае может банально упасть кирпич на голову, и страховка мало чем поможет, кто сталкивался со страховыми – знает, как они работают. Поэтому нужно чтобы было хотя бы два, а еще лучше три работающих членов семьи (жена, муж, бабушка, дедушка, иные родственники, готовые помочь), а также желательно иметь иное имущество в запасе. В ближайшие годы, как прогнозируют многие эксперты, будет увеличивается процент людей, которые не будут в состоянии платить по ипотеке, долгам, кредитам. Буквально на днях уже видела новость о том, что семью с тремя детьми собираются выселить на улицу из-за неспособности платить ипотеку. А чем думали эти люди прежде, чем ипотеку брать или рожать троих детей? Пусть меня закидают помидорами, но я категорически против того, чтобы рожать для количества.

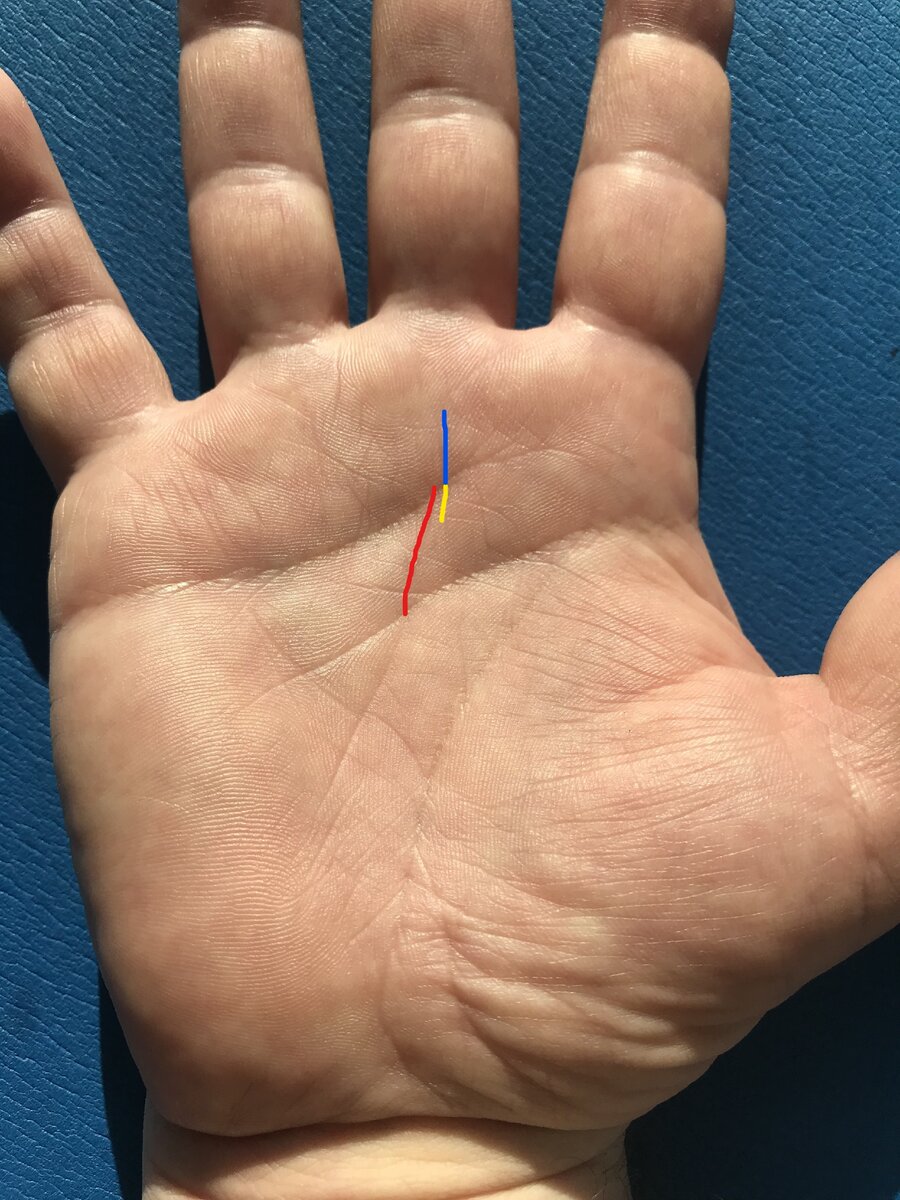

Ниже предлагаю Вам фото руки человека, который потерял высокооплачиваемую работу и теперь не может платить ипотеку, увеличил долги, а выхода найти не может. Красной стрелкой показываю Вам часть линии судьбы.

Мужчине сейчас 50 лет. Трое детей, жена, ипотека, долги, отсутствие работы, чтобы платить по долгам. А раньше, когда он брал ипотеку, была высокооплачиваемая работа и возможность платить ипотеку долгие годы.

Линия судьбы отвечает у нас в том числе и за работу, поэтому смотрим на эту линию. Возраст мужчины находится на пересечении линии судьбы и линии сердца. И именно в этой точке хорошая до этого линия судьбы (его высокооплачиваемая работа) резко обрывается. Это и есть прекращение успешной работы.

Ниже на фото разными цветами прорисовала его будущее в карьере.

Синим цветом – линия судьбы, идущая в стороне от прошлой основной линии. У мужчины в ближайшие годы произойдет кардинальная смена направления деятельности, сначала неуспешная, а затем будет набирать обороты. Кардинальная – это значит, что не просто человек, работая продавцом, перешел в другое место работы также продавцом, а полностью поменял сферу. Но эта часть линии судьбы была и до 49 лет, но еле заметная (нарисовала желтым цветом) – мужчине стоит сейчас вспомнить, о чем он думал предыдущие годы, чем интересовался, чем хотел заниматься, в каком направлении двигаться. И именно это направлении начнет хорошо развиваться в будущем.

Ниже фото без стрелок и прочего

Хиромантия – прекрасный способ узнать будущее, понять настоящее, но только в умелых руках профессионала. На моем Канале я буду учить Вас разбираться в тонкостях хиромантии и надеюсь, что многие из Ва оценят пользу хиромантии и даже полюбят ее.

Прежде чем брать ипотеку, кредиты, да и вообще планировать свою жизнь, принимать важные решение не помешало бы посмотреть и проанализировать что происходит конкретно на Вашей руке! Ведь от этого зависит Ваша будущее.

С уважением к Вам,

Василиса Дождь

Почта vasilisadozhd @gmail .com

Сайт vasilisadozhd .ru