Кратко о компании и ее продуктах

Alteryx - лидер в области автоматизации аналитических процессов, которая автоматизирует аналитику, обработку данных и процессы для ускорения результатов бизнеса

Бизнес компании не делится на сегменты, поскольку целиком и полностью построен вокруг платформы — APA (автоматизация аналитических процессов), которая анализирует и объединяет данные из любых источников. Платформа позволяет быстро делать с данными то, что традиционными аналитическими инструментами типа Excel собиралось бы неделю или более.

Компания имеет службу поддержки для аналитических отделов компаний. Кроме того, Alteryx позволяет пройти обучение по работе с платформой. Подписка на платформу + техподдержка = выручка.

Аргументы в пользу покупки:

- Данные - это неотъемлемая часть любой компании и объем данных растет с каждым годом. Традиционные методы не позволяют качественно обрабатывать и анализировать колоссальный объем данных. Долгосрочные перспективы у бизнеса однозначно есть.

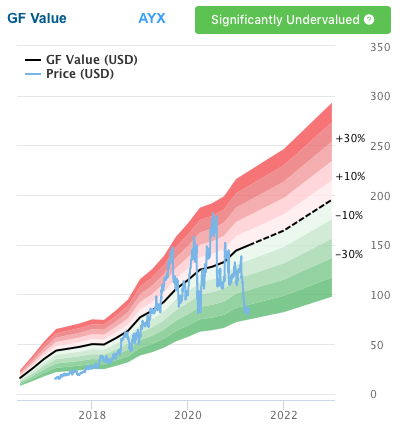

- Цена находится на сильном уровне поддержки 2019года, индикаторы говорят о том, что компания перепродана.

- Средний прогноз аналитиков $146 (+73% от текущей цены).

- Рост выручки от года к году на протяжении последних 5 лет, при этом прибыли у компании за 2020 год нет. Это нормально для компаний, работающих по модели SaaS (software as a service). Самое главное, чтобы выручка продолжала расти.

- Много позитивных новостей о различных партнерствах.

- После падения цены более чем на 50% показатель P/S = 12, выглядит разумно с учетом потенциала роста выручки.

На что обратить внимание:

- Количество клиентов растет: 1кв 2019г - 4,97 тыс.; 3кв 2019г - 5,61 тыс.; 1кв 2020г - 6,44 тыс.; 3кв 2020г - 6,96 тыс.; 4кв 2020г - 7,08 тыс. В 3 и 4кв 2020г. рост замедлился. Важны будут цифры за 1кв 2021г.: либо рост вообще остановится, либо тенденция изменится.

- Выручка от подписки (в $млн., в % к общей): 2019 - $229,2 (55%); 2020 - $237,0 (48%). Выручка от сопутствующих услуг — обновления, техподдержка, обучение и т.д. (в $млн., в % к общей): 2019 - $188,7 (45%); 2020 - $258,3 (52%). Видно, что сопутствующие услуги превысили доходы от продаж подписок, что не совсем хорошо, поскольку инвесторы ожидают от компании продолжения роста именно за счет подписок.

- Согласно gurufocus инсайдерские продажи идут с 2019 года, ни одной покупки инсайдерами за 2 года и это не мешало акции идти периодами вверх и вниз. Мотивы продавать у топ-менеджмента могут быть разные, а вот причина покупки одна - вера в рост. При этом бумага лежит в ряде крупных инвестфондов. Какая-то противоречивая картинка.

- За последние 2 года долговая нагрузка у компании существенно увеличилась.

Вывод: цена скорректировалась более 50% от максимальных отметок, цена для покупки привлекательная, но вполне может еще упасть, направление бизнеса перспективное, компания является лидером в отрасли, все зависит от темпов роста выручки, риски есть.

Мои действия: 15 марта купил акции по цене $86,55 (на 2,5% от портфеля).

Не является индивидуальной инвестиционной рекомендацией.