Добрый день, подписчики и читатели канала "Мир самоцветов".

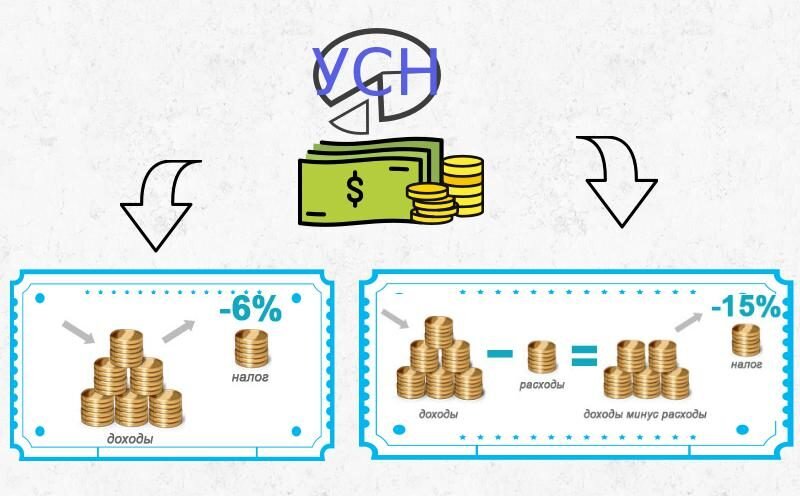

Как я уже рассказывал в предыдущей статье, для себя я решил, что наиболее выгодным режимом будет УСН "Доходы минус расходы" 15%. Да, там чуть больше учётной документации; да, там надо сдавать декларацию (на патенте, например, декларацию сдавать нет необходимости); но зато на этом режиме платишь налог с прибыли. А прибыли-то может и не оказаться вовсе. Никто ж не застрахован от того факта, что год можно закрыть с убытком.

Кроме того, даже аналитики призывают население изучать законы, касающиеся налоговых вычетов, тем самым законным способом уменьшая сумму налогов, причитающихся государству.

Поэтому сегодня я расскажу, какие статьи можно (и нужно) учитывать в расходах, чтобы снизить налоговые выплаты со своей предпринимательской деятельности.

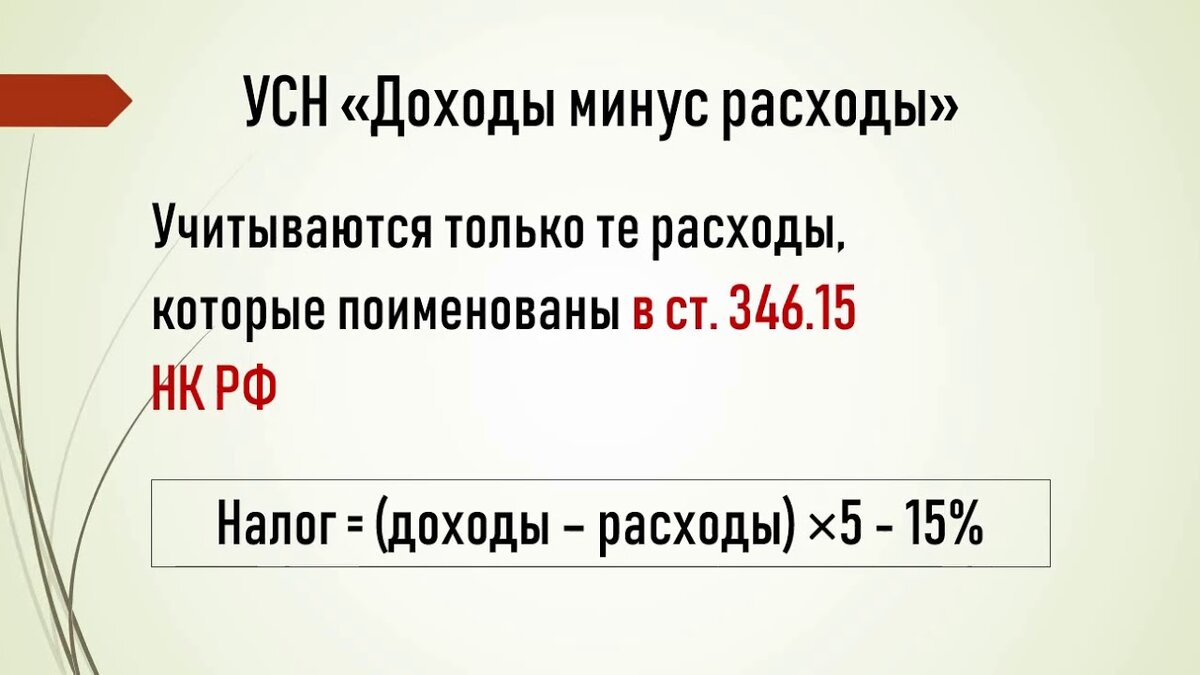

Сразу отмечу, что список расходов, которые можно вычитать из доходов - закрытый. То есть, он сформирован в Налоговом кодексе (ст. 346.16 НК РФ) и ничего дополнительного в него внести не получится. Чтобы не плодить "многа букафф", скажу кратко:

Из доходов можно вычитать все расходы, направленные на выполнение предпринимательской деятельности по заявленному ОКВЭД. Причём эти расходы должны быть подтверждены документально.

Разберём на примере:

Есть розничный торговый отдел, расположенный в торговом центре. ИП - с одним сотрудником, разумеется, с официальным трудоустройством. Валовая выручка за год (можно взять и предполагаемую, только предполагайте реальные цифры) составляет 1 500 000 рублей.

При этом понесённые расходы (за год):

- арендная плата;

- заработная плата сотрудника;

- страховые взносы за сотрудника;

- страховые взносы за себя;

- затраты на приобретение товара для его последующей перепродажи;

- затраты на рекламу торгового отдела.

И все эти расходы - разумеется, подтверждённые кассовыми чеками - можно и нужно вычесть из суммы полученного дохода. Причём, если закупили товар для перепродажи, а он идёт с НДС, можно и НДС учесть в расходах.

Добавим сюда же затраты на обслуживание контрольно-кассовой техники (п.35 Статья 346.16. "Порядок определения расходов") - ведь необходимо оплачивать договоры по передаче фискальных данных, услуги оператора онлайн-касс. В конце-концов, необходимо покупать ленту для кассовых машин.

К примеру, необходимо сделать ремонт в арендуемом вами помещении. Понятно, что в этом случае возникнут затраты, и затраты могут оказаться существенными. Заносим их в расходы, на основании п.3 Статьи 346.16. "Порядок определения расходов".

А вот коммунальные услуги в расходы занести вы не можете, за исключением вывоза твёрдых бытовых отходов (ТБО) - согласно п.36 той же самой статьи.

Разумеется, для ведения предпринимательской деятельности вам потребуются какие-нибудь канцелярские товары (блокнот, ручки и прочие) - их тоже минусуем из доходов.

Предположим, что ИП направил сотрудника в служебную командировку по делам, связанными с ведением розничной торговли - например, установлением контакта с поставщиком и изучения ассортимента товара. В этом случае расходами считаются: затраты на проезд сотрудника к месту командировки и обратно; проживание его; оплата суточных.

А вот если ИП сам поехал с такой же целью, то это командировкой не считается, и затраты вычесть из доходов не получится.

Словом, как видите, в Налоговом кодексе прописано весьма много пунктов, которые признаются значимыми, и по которым можно уменьшать свой доход. А, значит, и уменьшать сумму налогов, уплачиваемых с прибыли.

Выгодно ли это предпринимателю? Наверное, да. А если не выгодно, то всегда есть другие режимы налогообложения.

Я не говорю, что финансовый учёт - это легко и примитивно, но вся предпринимательская деятельность - не из лёгких. И раз уж мы все за это взялись, давайте делать это легко )))

А в следующей статье я расскажу, какие расходы не получится учесть ни под каким видом. Более того, чиновники от ФНС предоставляют комментарии именно по этому поводу. Поэтому самое время подписываться на канал "Мир Самоцветов" , чтобы не пропустить что-нибудь полезное.

PS. Ещё один мой канал, где я делюсь собственными хобби и увлечениями: Fon-Kraft - ибо не деньгами едиными живём.