Рефинансирование ипотеки актуально тогда, когда рыночные условия по кредитам сильно выгоднее тех, что имеете вы. Но чтобы рефинансировать ипотеку, нужно пройти сложную процедуру подачи заявки и согласования залога. При этом часто банк, без объяснения причины, может отказать в одобрении или предлагает не самые выгодные условия. Менеджер по ипотечному кредитованию агентства Verelle помогает подобрать и получить наиболее выгодные условия кредитования, ускорить процесс одобрения и согласования, а в случае отказа разбирается в причинах и помогает их устранить.

Мы попросили наших менеджеров рассказать, с какими самыми частыми вопросами по рефинансированию ипотеки они сталкиваются.

Стоит ли рефинансировать ипотеку, какая будет выгода по процентам?

При рефинансировании ипотеки, в зависимости от текущей процентной ставки, можно сэкономить до 50% суммы переплаты.

В рефинансировании, как и в оформлении ипотеки, процентная ставка подбирается каждому клиенту индивидуально, это зависит от:

- уровня дохода, и его подтверждения (ИП, ПФР, 2-НДФЛ, справка по форме банка),

- объекта недвижимости,

- рынка недвижимости: если это первичный рынок и квартира находится на стадии строительства, то нужно понимать в каких банках аккредитован ЖК или объект (не все банки предлагают пониженные ставки, так же как и не каждый ЖК аккредитован в любом банке)

Как правило, ипотека рефинансируется не менее, чем на 1%, но стоит обратить внимание на то, что при больших чеках имеет смысл рефинансировать и при разнице в 0,5% . При условии, что платить вам осталось не меньше 3 лет.

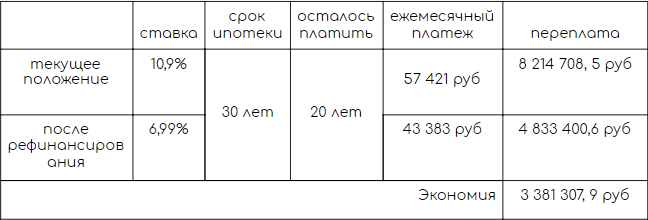

Разберем на примере:

Возьмем условную сумму ипотечного долга 5 600 000 рублей со ставкой 10,9% на 30 лет, из которых осталось платить 20 лет. Ежемесячный платеж составляет 57 421 рубль, а переплата 8 214 708, 5 рублей.

При рефинансировании по ставке 6,99% ежемесячный платеж составит 43 383 рубля, а переплата 4 833 400,6 рублей. Экономия на весь срок составит 3 381 307, 9 рублей.

Сколько длится процесс рефинансирования?

Рефинансирование ипотеки может затянуться на 2-3 месяца, а то и больше. При обращении в агентство недвижимости Verelle вы сэкономите свое время - при оперативном предоставлении всех необходимых документов максимальный срок выхода на сделку 2 недели.

И какие преимущества от работы с Verelle?

Чтобы ответить на вопрос, сравним два подхода при рефинансировании ипотеки:

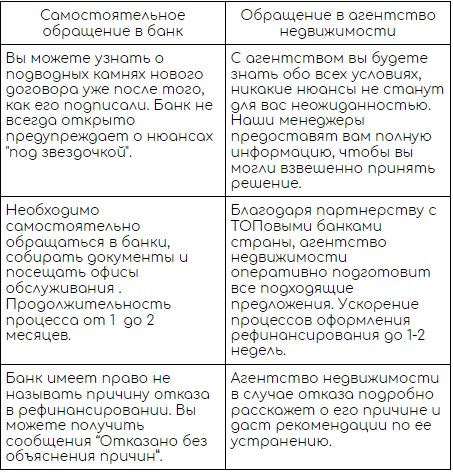

При самостоятельном обращении в банки, человек может упустить из поля зрения важную деталь договора или более выгодное предложение от другого банка. В агентстве недвижимости вся информация структурирована и менеджер предоставит актуальные данные по каждому вашему вопросу, а также подробно расскажет о всех предложениях, отправит за вас документы в банки и в случае отказа поможет устранить его причину.

Соответственно, процесс рассмотрения заявки происходит быстрее, так как агентство недвижимости Verelle состоит в партнерских отношениях с ведущими банками страны, поэтому одобрение и получение ипотеки происходит в более сжатые сроки и под более выгодный процент, чем если бы вы обращались в банк самостоятельно. В среднем, заявку на рефинансирование рассматривают от 3 часов до 3 рабочих дней, документы по залогу - до 7 рабочих дней, чаще быстрее.

Можно ли объединить кредиты?

Агентство недвижимости Verelle также помогает с вопросами по объединению кредитов:

Некоторые банки предоставляют рефинансирование с дополнительными средствами сверху на личные расходы, тем самым вы получаете один платеж по ипотеке, покрывая кредиты выделенными средствами.

Разберем на примере:

Сумма долга по ипотеке 1 410 000 руб. по ставке 10% и кредит на сумму 1 022 000 руб. При объединении кредитов сумма долга составит 2 432 000 руб. Рефинансируем ипотеку по ставке 7,99% на 19 лет, в таком случае ежемесячный платеж составит 20 767 руб.

Когда начнутся мои затраты и какие они будут?

Затратами принято считать личные расходы при оформлении или рефинансировании ипотеки.

Расходы при рефинансировании могут быть следующими:

*Размер страхования зависит от возраста и здоровья человека, суммы долга, и составляет не менее 0,2% от стоимости квартиры.

По закону страхование имущества обязательно, а вот от страхования жизни можно отказаться. Но при отказе банки увеличивают процентную ставку от 0, 5% до 2%.

Стоит заметить, что если квартира находится в собственности менее 3х лет, необходимо страховать титул (риск утраты недвижимого имущества в результате прекращения права собственности на него полностью или частично). В некоторых банках такое страхование обязательно на весь срок кредитования.

Понравилась статья? Ставьте лайк и подписывайтесь, чтобы не пропустить следующую! Подписаться в Дзен

Нужна помощь в покупке/продаже квартиры или оформлению/рефинансированию ипотеке? 8 (800) 222-97-01

Источник: https://ver-l.ru/

#рефинансирование ипотеки #рефинансирование #недвижимость москвы #недвижимость в ипотеку #квартира в новостройке #ипотека москва