Вроде ответ очевиден. Меньше срок - меньше переплата. Однако и тут не всё так просто.

Для себя определил несколько факторов с учетом которых для себя ответил на этот вопрос так: мне выгоднее всегда уменьшать сумму платежа.

Чуть раньше писал о ньюансах досрочного погашения и стоит ли ждать даты очередного платежа.

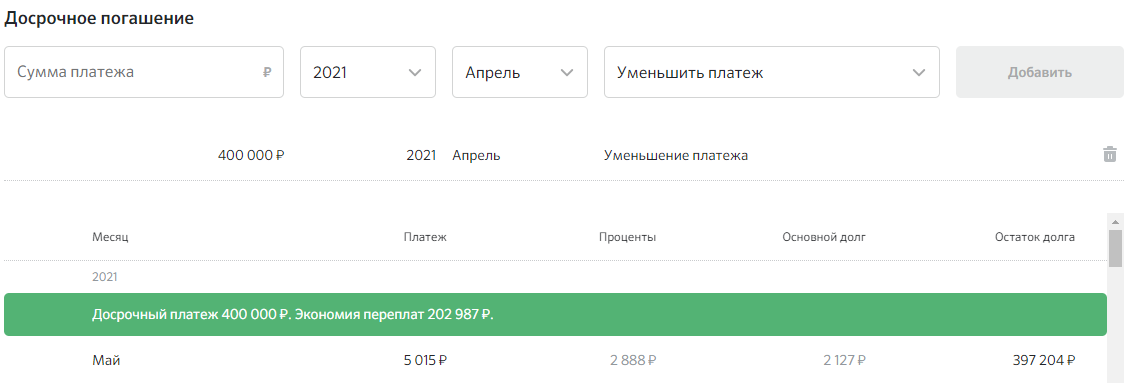

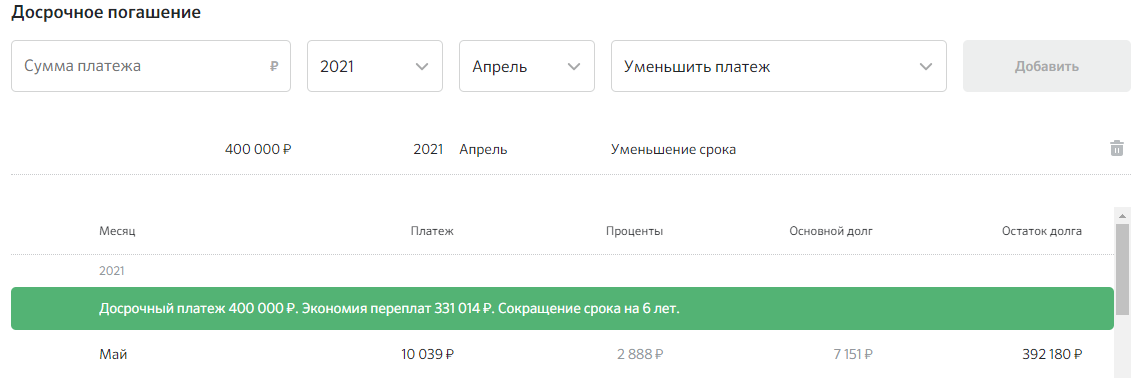

Примеры расчета досрочного погашения:

Ключевое для меня слово в данном вопросе "риски".

Риск инфляции

Глобально РФ ничего не производит, только экспортирует ресурсы (газ, нефть, лес и зерно). Слабая валюта государству выгодна. Буду платить долго-долго по текущей, жестко установленной, ставке. Будет укрепление рубля - рефинанирование никто не отменял.

Свежая новость. ЦБ РФ поднял ставку рефинансирования на 0.5%. Новые кредиты автоматом станут дороже, минимум, на эту величину.

Риск уменьшения платежеспособности

Мир меняется стремительно. Гарантии стабильного дохода нет. Нигде нет. Согласитесь, есть разница платить 30 000 в месяц или 3 000, если доход резко упадет. Да, в первом случае останется всего год - два кабалы, а не 10-20 лет.

Зачем снимать обременение досрочно?

На мой взгляд жизнь в квартире с обременением и чистой квартире совсем не различается. До момента её продажи. И даже, в теории, продать её можно с обременением.

Плюс с обременением мошеннические продажи практически исключены.

Я не вижу плюсов в сокращении срока ипотеки при досрочном погашении.

Досрочное погашение, бесспорно, благо. И гасить дополнительными платежами срок кредита разумно только при совсем комфортной ежемесячной сумме платежа.

Материалы из серии "Ипотека"

P.S. Отказ от ответственности. Всё выше написанное это персональное мнение автора и не является инвестиционной рекомендацией.