Разберем несколько примеров. При этом говорим только о надежных бумагах (рейтинг не ниже А).

Когда игра стоит свеч

Вам необходимо пристроить крупную сумму на относительно короткий срок.

На момент написания статьи государство страхует вклады на сумму в 1,4 млн. руб. А вам, к примеру, нужно разместить 5 млн на 1 год. В этом случае можно купить надежные облигации 4-5 эмитентов и спать спокойно. Получаете фиксированный доход сравнимый с депозитом. Главное выбрать короткие облигации с нужной датой погашения.

Когда в рублевых облигациях нет смысла

1. Подушка безопасности

На сегодня средняя доходность надежных облигаций 5-6%. В некоторых банках из топ-20 с учетом различных бонусов можно получить до 7% годовых. Итого имеем:

- доходность депозита будет выше или сравнима с доходностью облигаций

- депозит можно закрыть в любой момент

- депозит застрахован

На мой взгляд, если сумма до 1,4 млн. руб. то депозит удобнее.

2. Запас денег для покупки акций на просадках

Аналогично первому пункту. Выбирайте депозит с возможностью снятия средств и ежемесячной выплатой процентов. В нужное время снимаете наличные и покупаете акции.

3. Длительное накопление

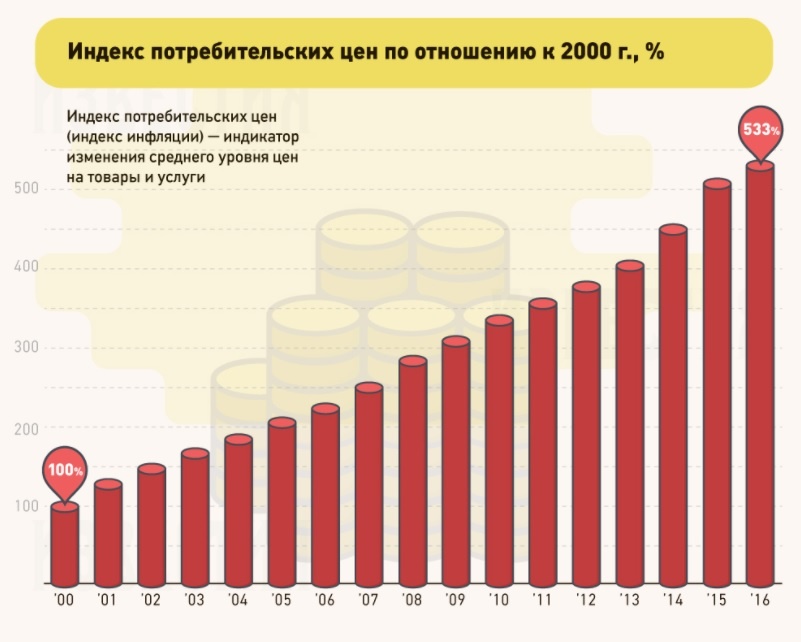

Не вижу никакого смысла копить длительно и большие суммы в рублях. Реальная инфляция в России выше ставок по облигациям. Ваши накопления обесцениваются. Сравните цены в рублях на автомобили сегодня и 5 лет назад. Или на ликвидную недвижимость. Даже на продукты. Ниже приложил интересную инфографику за 2016 год.

А что думаете вы на эту тему? Давайте обсудим.

Обязательный дисклаймер

Вся информация в статье - описание личного опыта. Мой опыт может отличаться от вашего. Никого и ни к чему не призываю.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. Вы сами несете ответственность за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной статье. Ее рекомендуется использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.