Ориентировочно пятого мая запланировано первое размещение облигаций нового для рынка эмитента - ООО "Маныч-Агро". Несмотря на то, что имя компании пока не звучало в контексте выпусков ценных бумаг, эмитент не совсем новичок. А точнее, компания входит в Группу компаний, уже имеющую опыт размещения долговых ценных бумаг на бирже. Я имею в виду Группу компаний "Центр", частью которой является эмитент АО им. Т.Г. Шевченко.

Параметры планируемого выпуска

Для начала разберем приблизительные параметры выпуска. Компания планирует разместить бонды общим объёмом 300 000 000 рублей со следующими параметрами:

- Номинал: 1 000 рублей

- Срок обращения: 4 года

- Амортизация: предусмотрена равномерная амортизация "тела" долга в течение последнего года обращения

- Ориентир ставки купона: 12%

- Организатор: ООО ИК "Иволга Капитал"

- Дата размещения: 05.05.2021.

На первый взгляд ценные бумаги эмитента выглядят достаточно привлекательно. Не самый плохой купон и амортизация должны привлечь потенциальных покупателей. Осталось только дождаться размещения. Нежданные выходные могут заставить организаторов сместить его на неопределенный срок.

Описание

Как уже было сказано ранее, ООО "Маныч-Агро", ИНН 6166018099, является частью Группы компаний, которая хорошо представлена в агропромышленном секторе Ростовской области.

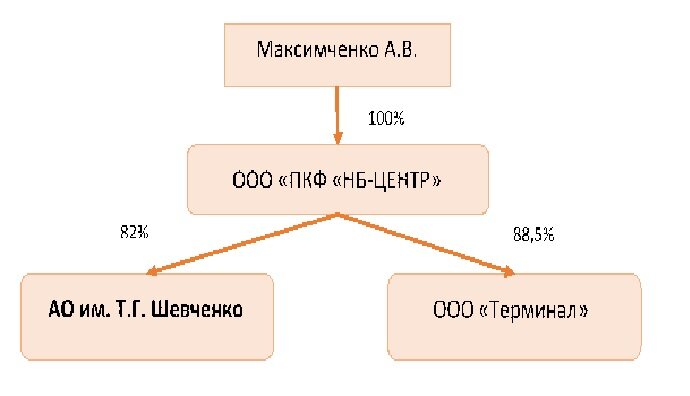

Как уже упоминалось, эмитент аффилирован с Группой компаний "Центр", в которую входит также ранее уже разбиравшийся эмитент АО им. Т.Г. Шевченко. Схема Группы компаний представлена ниже.

При этом наш сегодняшний герой формально не входит в Группу и имеет отдельных учредителей. Это можно увидеть на схеме ниже.

Сам эмитент объясняет это тем, что компания была выведена за периметр Группы для того, чтобы она могла получать кредиты по программе поддержки субъектов МСП.

Компания была создана в 2006 году. Основные направления деятельности - выращивание зерновых культур и риса, а также сахарной свёклы.

Выше мы видим структуру выручки компании за 2019 и 2020 годы. По итогам 2020 года основными направлениями, внёсшими наибольший вклад в доходы компании, стали выращивание озимой пшеницы, риса и сахарной свёклы.

Наличие диверсификации по видам выращиваемых культур придает компании стабильности и позволяет диверсифицировать рыночные риски и риски неурожая. У агропредприятий, культивирующих монокультуры с этим нередко бывают проблемы.

Эмитент относится к агропромышленному сектору экономики. Моё лично отношение к отрасли не меняется - я считаю, что кушать люди будут всегда и у рынка сельхозпродукции всегда будут хорошие перспективы.

Конечно, не стоит забывать, что живем мы не в самом лучшем климате и риски снижения урожайности есть всегда.

Отчётность

На этот раз раздел будет разбит на две части. Презентация эмитента дает нам возможность оценить не только отчетность самого эмитента по РСБУ, но и посмотреть, что же творится в Группе компаний.

Начнём, разумеется, с индивидуальной отчётности эмитента.

Актив в значительной части представлен основными средствами.

Оборотные активы формируются запасами и дебиторской задолженностью. Существенных изменений в размере и доле статей актива за прошедший год не заметно. Определенные вопросы возникают только в части финансовых вложений, состав которых, по сложившейся нехорошей традиции, не раскрыт. Весьма вероятно, что часть денег выведены из бизнеса на нужды Группы.

Гораздо интереснее для нас структура Пассива. На первый взгляд, размер и доля Капитала в Пассиве вызывают уважение. Более пристальный взгляд позволяет заметить, что в составе Капитала учтена переоценка внеоборотных активов на сумму более 250 млн. руб. Основания для переоценки непонятны. А потому, следуя своему правилу оценивать отчётность максимально консервативно, считаю правильным уменьшить сумму Капитала на сумму переоценки ВНА.

Тем более, что существенно это ситуацию не ухудшит. Доля скорректированного таким образом Капитала в Пассиве на 31.12.21 равна 58,6%, что говорит о довольно неплохом уровне финансовой устойчивости. Отношение Чистого долга к скорректированному собственному капиталу тоже удовлетворительное.

Выручка демонстрирует положительную динамику, показав прирост на 11%. При этом, деятельность компании по итогам 2020 года оказалась более рентабельна - почти двукратный рост рентабельности по EBITDA и чистой рентабельности.

Покрытие процентов за счёт EBITDA - боле 8. Даже с учётом планируемого к выпуску облигационного займа и купонных выплат по нему показатель не уменьшится ниже 4. Компания с текущими показателями не будет испытывать проблем с обслуживание долга.

Ниже представлена отчётность по Группе компаний за четыре последних года.

Так же как и у эмитента у Группы компаний большая часть Актива формируется Внеоборотными активами. Однако, помимо Основных средств в их составе велика доля Долгосрочных финансовых вложений. Реальная ликвидность финансовых вложений не оценивалась в силу отсутствия информации о видах и объектах вложений, сроках возврата. Я не люблю такие истории, т.к. за ними нередко скрываются "дырки" в балансе. Это же касается и краткосрочных вложений. При этом, на конец 2020 года совокупный размер фин. вложений достиг 2,4 ярдов (между прочим - более 37% от Актива).

В Пассиве также не радует переоценка ВНА на почти 1 миллиард. Кто и на каком основании переоценивал - науке не известно.

Выручка Группы существенно просела в 2019 году по сравнению с 2018, но почти восстановилась по итогам 2020 года. А EBITDA даже выросла, превысив показатели наиболее успешного года. Это положительно отразилось на показателях покрытия процентов и отношения Чистый Долг/EBITDA.

Анализ бухгалтерской отчётности как самого эмитента, так и Группы компаний на первый взгляд не выявил угроз. Выручка стабильна, показатели прибыли тоже демонстрируют положительную динамику.

Немного смущает структура Баланса. Есть подозрение, что картина не столь красива. Особенно напрягает большой объем финансовых вложений неясного характера в отчётности группы. Очень похоже, что денежные средства из стабильного бизнеса выкачиваются на непонятные цели.

В остальном замечаний нет. На текущий момент бизнес характеризуется хорошей финансовой устойчивостью и демонстрирует способность обслуживать долговые обязательства.

Выводы

Постараемся свести всё написанное выше к нескольким кратким выводам:

- Обещанный инвесторам облигационный заём планируется разместить с неплохим купоном. Рынок не избалован сейчас хорошей доходностью и компания имеет возможность успешно разместить бонды. Кроме того, на бирже сейчас не так много "пищёвки", бумаги эмитента должны вызвать интерес у тех, кто уже подустал от строителей и лизинга.

- Группа компаний, в которую входит эмитент, уже имеет успешный опыт привлечения средств на бирже - ранее выпущенные облигации АО им. Т.Г. Шевченко достаточно популярны.

- Растениеводство - сложная отрасль. Нельзя недооценивать климатические риски. Особенно в силу того, что эмитент не постеснялся заняться довольно спорным в наших широтах делом - выращиванием риса. Риски отчасти снижаются широкой диверсификацией выращиваемых культур - будут проблемы с рисов, можно выехать на пшенице или рапсе.

- Проанализированная отчётность выглядит неплохо. Даже принимая во внимание мои претензии по составу Актива компания и связанная с ней Группа выглядят неплохо. При сохранении текущих тенденций у эмитента не должно возникнуть больших проблем с возвратом привлечённых средств инвесторов.

Вот и всё, что мне хотелось сказать. И пусть сроки размещения бумаг эмитента пока не определены (не факт, что 5-го мая мы сможем их пощупать), я надеюсь, что материал всё равно окажется вам полезным.

PS. Обязательная оговорка. Все вышенаписанное отражает личное мнение автора. Я не даю рекомендаций по приобретению конкретных ценных бумаг и не не несу ответственности за принимаемые вами инвестиционные решения.

PPS. Если материал пришелся по душе - просьба подписываться и давить на перст, указующий в небеса. Если есть пожелания по дальнейшим обзорам - просьба писать в комментариях.

Использованные ресурсы:

Официальный сайт: manych-agro.ru

Центр раскрытия информации: e-disclosure.ru

Недавние статьи:

ЗАО ЛК "Роделен". Разбор эмитента

Вести с полей. Разные интересности рынка облигаций

Облигации ПАО "ЧЗПСН-Профнастил". Свежая отчётность эмитента заставила призадуматься