С вводной частью можно ознакомиться по ссылке.

Обзор Altria и British American Tabacco. В этой части обзор оставшихся гигантов табачной промышленности.

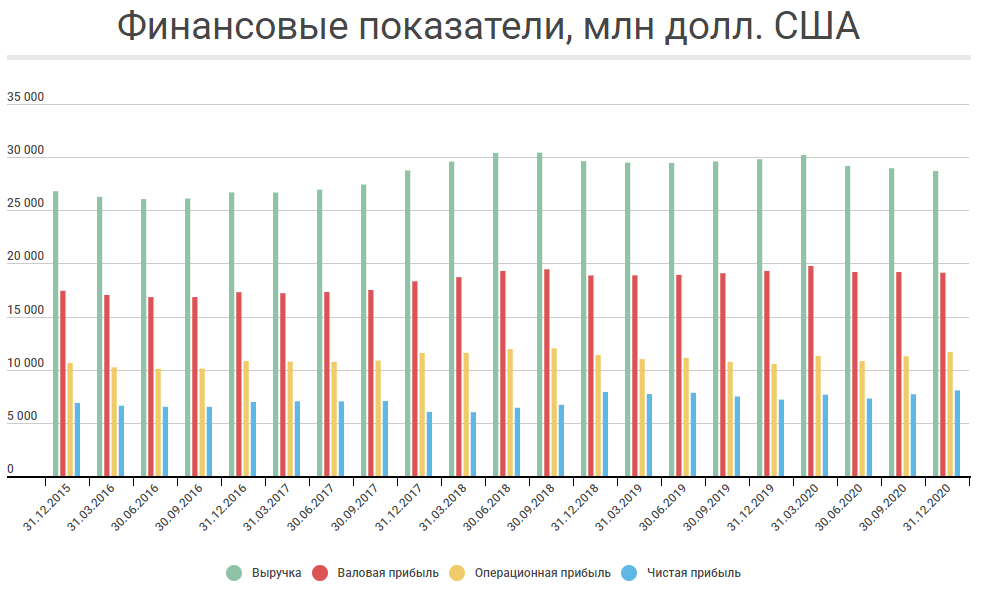

Philip Morris International

Компания-спин-офф Altria продает свою продукцию на всех мировых рынках, кроме Америки. Динамика финансовых показателей в целом стабильна, с едва заметным ростом чистой прибыли. За последние 5 лет она выросла с 6,9 млрд долларов до 8,1 млрд долларов (средний темп роста +3,2%). Рентабельность операционной прибыли составляет 40,6% — 2 показатель в отрасли после Altria.

В 2020 году у компании наблюдается снижение выручки, которое сама компания объясняет трудностями поставок. У Japan Tabacco схожая ситуация. Несмотря на снижение выручки, операционная прибыль в 2020 году росла вместе с рентабельностью, которая развернулась после затяжного падения.

Большую часть прибыли компания получает в центральной Европе, в этом регионе самая высокая рентабельность, 48%. В 2020 году значимость Европы значительно выросла. 5 из 12 млрд прибыли компания зарабатывает в этом регионе. Самая низкая рентабельность у восточной Европы (32,1%), основной страной реализации в этом регионе является Россия. В 2017 году компания начала развивать свой RRP-сегмент, в 2020 году эти инвестиции развернули тренд падающей операционной прибыли.

RRP

Philip Morris International — фронтмен мирового RRP тренда. В 4-ом квартале 2020 года 26% выручки составляли продажи стиков IQOS, цена на них выше. В натуральных продажах стики занимают 14% от общих поставок. В планах компании к 2023 году продажи RRP составят 40% от суммарной выручки, а к 2025 году 50%. То есть, если предполагать сохранение уровня выручки, среднегодовой темп роста сегмента должен составить 19% к 2023 году и 16% к 2025 году. Оптимистично, но реально. В 2020 году рост составил 23,2%, но локдауны затрудняли поставки, в 4 квартале продажи ускорились и рост составил 26%. До 2020 года развивался только сегмент нагревания табака, в 2020 году в продаже появились электронные сигареты IQOS VEEV, продажи которого также способны поддержать темпы роста до заявленных. Данное направление перспективно не только из-за выручки, у него высокая рентабельность, в 1,6 раза выше обычных сигарет. Развивать его проще, потому что платформа для реализации уже создана на базе нагревания табака.

Компания, к сожалению, пока не раскрывает операционную прибыль Smoke-free продукции, ее можно приблизительно оценить относительно общих результатов. Думаю, что ближайшие годы начнут раскрывать, так как сегмент уже оказывает ощутимое влияние.

Долговая нагрузка

У компании комфортная долговая нагрузка, соотношение Чистый долг/EBITDA = 1,3. При этом соотношение не самое низкое в отрасли, у Altria и Japan Tabacco соотношение ниже. Само значение чистого долга находится на своих исторических минимумах. Компания в год тратит 730 млн на выплату процентов.

Денежные потоки и дивиденды

Существенного апсайда для дивидендов без улучшения операционных результатов нет. У Altria и тем более BAT доля дивидендов относительно свободного денежного потока ниже. У BAT - 0,5; у Altria - 0,77; PMI - 0,8.

Как и все представители сектора, Philip Morris не исключение и ежегодно увеличивает размер дивидендов. Годовая дивидендная доходность составляет 5,2%.

Рыночная капитализация компании составляет 142,9 млрд долларов. Значительно больше конкурентов и дороже по мультипликаторам, в цене заложена премия за лидерство в сегменте RRP.

Japan Tobacco International

Компания реализует свою продукцию в 130 странах. На графике финансовых показателей заметна постепенная стагнация, в среднем операционная прибыль снижалась на 3,7% в год последние 5 лет.

Кроме табачного бизнеса у JTI есть две дочерних фармацевтических компании и один производитель полуфабрикатов, суммарно они дают 11% выручки. Это побочные бизнесы, которые никак не связаны с основным направлением. Его вклад в итоговый финансовый результат еще меньше, доля в операционной прибыли составляет 3,7%.

30% выручки приходится на Японию. Доля операционной прибыли в этом регионе чуть выше, но также составляет около трети. Большая часть потерь 2020 года связаны с домашнем рынком. Курение в Японии становится все менее популярным занятием, плюс ежегодное увеличение акцизов. Пачка сигарет в Японии в абсолютных ценах сопоставима с европейскими, при этом уровень зарплат значительно ниже.

Международное направление разделено на четыре сегмента:

SWE — юго-западная Европа, основные регионы: Франция, Италия, Испания.

NCE — центральная Европа, основные регионы: Германия, Великобритания.

CIS — страны СНГ.

RoW — остальной мир, основные регионы: Иран, Турция, Тайвань.

В Европе компания зарабатывает половину операционной прибыли международного направления. Фактически из-за неудач на домашнем рынке вклад в результат от европейских стран стал доминирующим в структуре прибыли, можно менять название на European Tabacco International.

RRP

У компании есть RRP-сегмент, представленный электронными сигаретами и системами нагревания табака, но их вклад настолько мал, что бессмысленно искать здесь перспективу ближайшие несколько лет. В 2020 году 55,9 миллиардов йен выручки приходится на это направление. Напомню, что вся выручка - 2092,5 миллиардов йен (2,7%). Более того результаты сегмента снижаются третий год подряд. Компания упустила тренд на снижение рисков для курильщика и остается с постепенно умирающим бизнесом.

Долговая нагрузка

Значение долга последние годы снижаются, каких-то рисков здесь нет. С финансовой стабильностью у JTI все в порядке.

Денежные потоки и дивиденды

В отличие от предыдущих конкурентов денежные потоки нестабильны, основные причины которой в покупке торговых марок, или увеличении оборотного капитала. Высокое значение денежного потока в 2020 году обусловлено продажей головного офиса компании, которая дала 86 млрд йен денежного потока.

Дивиденд компании растет, впрочем, как и у всех остальных конкурентов.

Любопытно, что японская компания таргетирует на год вперед практически все показатели, в том числе и дивиденды. По прогнозам компании в 2021 году дивиденд снизится до 65 йен на акцию. Основная причина заложенного снижения в том, что компания достаточно пессимистична к результатам деятельности за 2021 год. В прогнозах предыдущих лет попадали практически один в один, но в них не было заложено такого снижения результатов. Исходя из прогнозного дивиденда 130 йен, дивидендная доходность к текущей цене составляет 6,3%.

Рыночная капитализация компании составляет 34,3 млрд долларов. По мультипликаторам дешевле большинства аналогов.

Imperial Brands

Ранее компания называлась Imperial Tabacco, присоединившись к тренду ESG сменили название, убрав Tabacco.

Кроме табачного бизнеса, компания занимается логистикой. В этом заключается рост выручки. Но как видно на графике прибыли, рост выручки не переходит в рост прибыли. Логистика — низкомаржинальный сегмент. В 2020 году выручка сегмента составила 9,3 млрд фунтов, а операционная прибыль лишь 232 миллиона. В тоже время выручка табачного направления (без акцизов) составила 7,3 миллиарда и дала 3,3 миллиарда фунтов операционной прибыли. Фактически итоговые финансовые результаты стагнируют, как и у большинства представителей. Рост в 2020 году связан с переоценкой нематериальных активов и снижением амортизации.

Основную прибыль компания зарабатывает в Европе. У IMB самая низкая отчетная операционная рентабельность среди всех конкурентов: 16,5%. Это опять таки связано с логистикой, но и табачное направление по операционной рентабельности ниже чем у BAT, PM и Altria, хотя бизнес сконцентрирован в платежеспособных регионах.

RRP

В отчете направление названо NGP (продукт следующего поколения). Как и в случае с JTI, у IMB низкая доля NGP в выручке и составляет 2,7%. Досадный момент в том, что выручка по нему значительно снижается. В рамках этого направления у IMB есть все типы продукции (вейпы, нагреватели, жевательный табак. Несмотря на заявления о приоритетности снижения рисков курильщиков, на первом слайде презентации компании изображен человек, курящий обычную сигарету. Это для меня главная загадка.

Долговая нагрузка

Соотношение Долг/EBITDA = 2,75. Это самое высокое значение в отрасли. Я бы не говорил, что само по себе это критичное значение, в год компания тратит 430 млн фунтов на выплату процентов.

Денежные потоки и дивиденды

Денежные потоки компании последние годы стабильны, снижение начала 2019 года, а также потоки 2020 года связаны с изменением оборотного капитала.

Компания отчитывается по полугодиям, несмотря на приличный результат в 2020-ом году, дивиденды компании снизились. Тем не менее 1,38 фунтов годового дивиденда - это 8,7% дивидендной доходности к рыночной цене акций. Компания публикует прогнозы финансовых результатов на ближайшие два года. В рамках прогноза фокус направлен на снижение долговой нагрузки. Размер дивиденда в прогнозах сопоставим с текущим уровнем, как и финансовые результаты.

Рыночная капитализация компании составляет 15 млрд фунтов. По мультипликаторам это самая дешевая компания сектора.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.