Могут ли ОФЗ быть убыточными?

Могут, и дефолт и девальвация совсем не единственные причины для этого.

Я, как завещал Бенджамин Грэм, держу часть денег в облигациях, чтобы в случае падения рынка акций, можно было продать часть облигаций и купить акции. Одни из самых надёжных свободно обращаемых облигаций на мосбирже - это ОФЗ. По ним есть риск дефолта, который в нашей стране не такая уж редкость, но при объявлении государством дефолта, скорее всего, его объявят и крупнейшие российские корпорации, поэтому этот риск распространяется и на корпоративные российские облигации. Так что риск дефолта по ОФЗ считаю меньшим, чем риск дефолта по корпоративным облигациям.

ОФЗ огромное количество, они все разные: с постоянным/переменным купоном, с индексируемым купоном и амортизационными выплатами.

Я воспользовался обычным скринером ОФЗ на сайте https://smart-lab.ru/q/bonds/ и упорядочил список по доходности. Самые доходные ОФЗ данный момент стали долгосрочные облигации с постоянным номиналом купоном, со сроком погашения более 12 лет. Более того, одни из них с наименованием ОФЗ-26233 торгуются по 91% от номинала, что в принципе, казалось бы, хорошо. Но почему это происходит, ведь практически все остальные ОФЗ торгуются по ценам выше или равным номиналу?

Все дело в фиксированном купоне, который приводит к дополнительным прибылям при понижении ставок и к убыткам при повышении. Большинство ОФЗ имеют переменный купон. Это значит, что когда ЦБ опускает ставку, их купон опускается, когда он поднимает ставку, купон поднимается. Нет большого смысла продавать или покупать такие облигации только потому, что упала или поднялась ключевая ставка. Держатель таких облигаций постоянно имеет доход больше, чем вклады в банках, поэтому они никогда сильно не подешевеют. Но с ОФЗ с постоянным купоном все не так. Если купить такие облигации сейчас, при ключевой ставке 4,5%, они дадут расчетную доходность почти 7%, что, кажется, очень неплохо. Но представьте, что через 1-3 года ключевая ставка поднялась до 7%. Ведь ЦБ уже объявил о нормализации ключевой ставки, а нормальной они считают ставку 6-7%, и это при условии, что инфляция не продолжит свой рост, что может привести к ещё большему увеличению ключевой ставки, выше 9%, например.

Так вот, допустим, через 2 года, ключевая ставка выросла до 7%. Купон и расчетная доходность ОФЗ с переменным купоном увеличился пропорционально, поэтому их стоимость почти не изменилась. А вот ОФЗ с постоянным купоном, такие как 26233 теперь стали показывать меньшую расчетную доходность, и, чтобы привести эту доходность к средней по остальным облигациям, рынок понизит цену на 26233 на столько, на сколько повысится ключевая ставка.

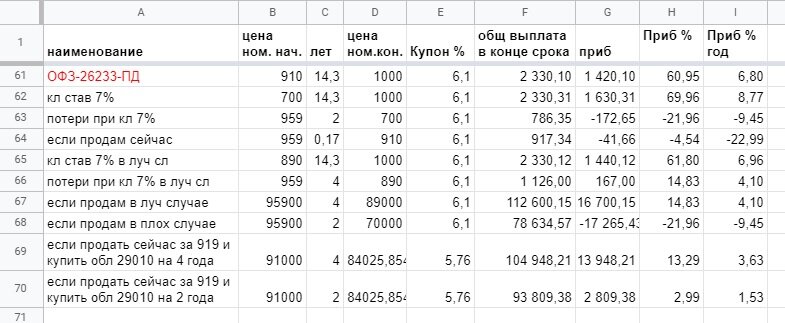

В таблице 61 строка показывает расчетную доходность по облигации на данный момент. 62 строка показывает какой будет примерная цена облигаций при кл. ставки 7%. Она составит примерно 70% от номинала. А 63 строка показывает, какой будет реальный доход, если продать эти облигации через 2 года при ключевой ставке 7%. Даже без учёта инфляции это убыток примерно 17%. Кстати, расчет произведен с учётом комиссии брокера за любую операцию 0,1% (БКС).

Тут можно заметить, но ведь можно не продавать эти облигации через 2 года, дождаться нового снижения ставки или конца их срока и получить свои деньги с положительным доходом. Только есть нюанс, ключевая ставка обычно растет вместе с инфляцией. Если она обгоняет Ваш купон, то, скорее всего, инфляция тоже его обгоняет. Получается, что на долгосрочной перспективе инфляция съедает весь доход от держания таких облигаций, а может и больше.

А если эти облигации уже есть в портфеле? Что если продать их сейчас даже с небольшим убытком и купить на эти деньги облигации с переменным купоном. Оказывается это выгодно. В таблице ниже, 67 и 68 строки показывают сумму которую мой клиент вложил в эти облигации месяцем ранее, и сумму которая составит через 2-4 года в лучшем и в худшем случае. Лучший случай для этих облигаций тот, при котором они не так сильно подешевеют при повышении ставки, но это произойдет только если рынок будет уверен, что ставку скоро опять понизят. 69 и 70 строки показывают сумму в результате продажи данных облигаций с убытком сейчас и покупки ОФЗ с переменным купоном и с последующей продажей через 2-4 года. Видно, что в лучшем случае для облигаций 26233 через 4 года они принесут доходность выше, чем ОФЗ 29010, на 2700 руб или на 0,47% годовых . А в худшем для них случае (но не самом плохом) облигации 26233 принесут убыток 17265 руб через 2 года, что составит -9,45% годовых, а вот 29010 принесут прибыль за тот же период в размере 2809 руб, что составит 1,53 % годовых. То есть ОФЗ 29010 являются более надежными.

Почему я рассматриваю вариант продажи облигаций через 2 года? Сейчас акции в США, России и мире стоят довольно дорого по отношению к прибыли и покупать их на большие суммы в данный момент не стоит. Я стараюсь держать соотношение акции/облигации 50/50. Всем известно, что раз в несколько лет случаются кризисы, как в 2020, 2014 и 2008. Примерно раз в 20-30 лет случаются масштабные кризисы, такие как в Америке в 2000, 1986, 1957 и 1930 годах. Именно для таких кризисов я и держу облигации и валюту. Чтобы при значительном снижении рынка акций, продать облигации с потерей части прибыли по ним и купить акции хороших компаний дёшево. Этот метод подробно описан в книге Грэма "Разумный инвестор" и с точки зрения математики, он мне кажется идеальным. Так вот, сейчас все предпосылки для глобального кризиса соблюдаются, об этом говорят "индикатор Баффета", рекордное количество IPO, рекордные значения индексов и растущие объемы торгов. Вполне возможен вариант, при котором все начнется в ближайшие 5 лет, а значит, я должен быть уверен, что в эти 5 лет я смогу без проблем продать облигации. Какую они доходность принесут, здесь дело второе, главное, чтобы не убыток.

Кстати, отлично для моих целей подходят и облигации с индексируемым номиналом. Обычно мы ищем доходность инструментов на рынке, не считая, сколько из нее съест инфляция. Например, если доходность облигаций 6%, а инфляция 5%, то реальная доходность всего 1%. А если в следующем году инфляция составила 7%, а купон не изменился, то реальная доходность -1%. Не правда ли, было бы здорово иметь облигации, которые компенсируют инфляцию и добавляют к ней постоянный реальный доход? (Цитирую Грэма) Представьте себе, такой инструмент есть: ОФЗ 52001, 52002, 52003. Их купон составляет всего 2,5%, а вот номинал индексируется несколько раз в год на сумму официальной инфляции. Единственная проблема в том, что официальная инфляция всегда кажется заниженной. Но даже в этом случае ОФЗ 52001 принесли в 20м году около 7,5%, а многие ОФЗ с переменным купоном от 6 до 7 %. Хотя при спаде инфляции переменный купон должен выровнять реальную долгосрочную доходность. В общем, это два примерно одинаковых инструмента. Но такие, как 52001 более устойчивые и обычно не торгуются выше или ниже 3% от номинала, в то время, как ОФЗ с переменным купоном могут отличаться до 10%, а с постоянным вообще неограниченно взлетать и падать в зависимости от изменения ключевой ставки.

В общем, ещё раз убеждаюсь, если доходность повышенная, это не с проста, надо все считать.

Буду рад, если подпишитесь на мой телеграмм канал, там рассказываю про конкретные шаги для достижения финансовой независимости: https://t.me/+SbNWOAJAgCcyNzgy