Инвестиции в еврооблигации являются наименее рискованной альтернативой банковским валютным вкладам. Доходность по ним заметно превышает банковские ставки. Даже по государственным еврооблигациям, которые по надежности , опережают депозиты, доходность существенно выше. Все же процесс инвестирования в евробонды имеет ряд нюансов, на которые стоит обратить внимание.

Риск потери части капитала

Доход с еврооблигаций уменьшается на сумму трех видов налогов. НДФЛ 13 % на каждый вид доходов:

- на купонный доход (налог будет взиматься с 2021г.);

- на доход с продажи (есть налоговые вычеты);

- на доход с курсовой разницы (когда валюта выросла по отношению к рублю и появилась прибыль).

При этом, последний из перечисленных видов НДФЛ, может не только сократить доход, но и уменьшить сумму вложений в долларах. Это происходит, в том случае, если дохода в долларах не было или был несущественным, а курс доллара вырос. То есть в рублях появился доход в виде курсовой разницы, с которого придется заплатить 13% НДФЛ.

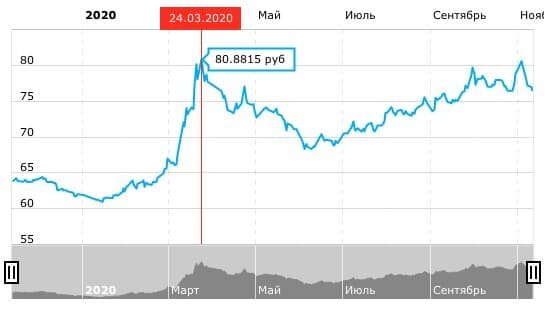

В случае когда инвестору нужны деньги в период спада на рынке, он может также потерять часть стоимости активов. Потому как в такой момент он зачастую вынужден продавать свои облигации по сниженной цене.

К примеру, в марте 2020г. снижение рыночной цены на некоторые евробонды достигло 20 %, таким образом, те кто продавал свои евробонды в эти дни теряли до 20% своих вложений в долларах. Однако в рублевом эквиваленте, эта потеря могла перекрываться курсовой разницей, в виду резкого скачка курса доллара. Таким образом, инвесторы, вынужденные продавать свои еврооблигации, теряли часть своих средств из за низкой цены продажи, вместе с тем, после сделки возникал налог на курсовую разницу, который еще больше снижал долларовый капитал.

Сложность управления рисками и доходностью

Большое количество российских еврооблигаций выпускаются номиналом 200 000 $, и покупка таких бумаг доступна далеко не каждому инвестору. Их распродают на закрытых торгах при первичном размещение, или продают и покупают на внебиржевом рынке, через брокера.

Минимальная сумма покупки еврооблигаций, доступных к покупке всеми желающими на Московской бирже - 1000 USD. Учитывая, что рыночная цена большинства из них значительно превышает номинал, для приобретения одной еврооблигации, по состоянию на сегодня, потребуется, в среднем 1300 USD. По текущему курсу это более 100 тыс. руб. за одну облигацию.

При таких лотах, для формирования диверсифицированного портфеля, в котором будут и высоконадежные государственные выпуски и более доходные корпоративные еврооблигации потребуется довольно большая сумма.

Собрать хороший портфель, сбалансированный по рискам и доходности сложно и по другой причине. На сегодняшний день на московской бирже можно найти всего лишь - 13 выпусков, у многих из них одни и те же эмитенты. Соответственно разместить свои средства в разные отрасли и сектора экономики не представляется возможным.

Низкая ликвидность

Еврооблигации, доступные к покупке на московской бирже на сегодня, сложно купить и продать в большом количестве. Мало продавцов и мало покупателей. Количество сделок по ним порой ограничивается штуками и даже равно нулю. А это значит, что войти и выйти из таких инвестиций в любой момент не так просто. Это не так важно, для тех, что готов держать свои деньги в купленных облигациях до их погашения. Для коротких инвестиций такая ликвидность недопустима.

Таким образом, можно сделать вывод, что несмотря на более высокую доходность, относительно банковских депозитов, и чуть бОльшую предсказуемость в сравнении с вложениями в другие финансовые инструменты, инвестирование в российские еврооблигации подойдет не каждому.

Альтернативой российским, являются иностранные евробонды. С одной стороны, их выбор на иностранных биржах огромен, и действительно можно собрать хорошо диверсифицированный портфель, покупая как государственные, так и корпоративные бонды разных стран.

Однако российскому инвестору в дополнении к налоговым нюансам описанным выше, придется столкнуться со следующими сложностями:

- Необходимо иметь статус квалифицированного инвестора. Для его получения требуется соответствовать условиям, установленным ЦБ, в том числе инвестировать от 6 млн. рублей и более. Не обязательно инвестировать 6 млн. Достаточно подтвердить их наличие.

- Сложно провести анализ рисков и определиться с выбором конкретных евробондов. Для принятия решения нужно понимать экономическую и политическую обстановку другой страны, изучить финансовые показатели эмитента и ситуацию в самой отрасли. Сделать все это сможет не каждый.

- Возникают риски, связанные с тем, что приходится обращаться к зарубежному брокеру, так как на него не распространяются законы нашего государства и есть вероятность столкнуться с мошенничеством. Поиск проверенного брокера в интернете ни к чему не приведет и нужно обращаться к опытным специалистам за рекомендацией. Зачастую платно.

- Доход с иностранных евробондов может быть обложен дополнительным налогом той страны, в которой приобретаются ценные бумаги (в добавок ко всем видам НДФЛ взимаемому российской налоговой службой).

По этим и другим причинам, инвестициям в еврооблигации, гораздо чаще предпочитают участие в паевых инвестиционных фондах. Существуют разные виды таких фондов, российские и зарубежные, биржевые и небиржевые. Основная суть в них одна. Фонд выкупает различные ценные бумаги в больших объемах, формируя портфель, который обычно повторяет состав какого то из биржевых индексов. Приобретая пай (акции) такого фонда, инвестор становится владельцем определенной доли каждой ценной бумаги, входящей в состав фонда ETF.

На первый взгляд, вложение в ПИФы (ETF) является идеальным решением, предлагая инвесторам хорошо сбалансированный портфель из облигаций или комбинированных финансовых инструментов. Любой желающий может войти в них на какой угодно срок благодаря низкой стоимости пая (акций) и их высокой ликвидности.