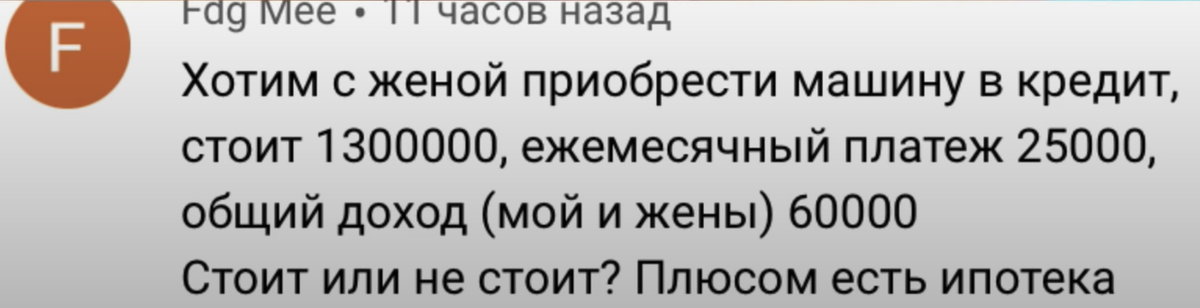

В одном из последних видео на моём канале в комментариях задали такой вопрос

Я крайне против любых плохих кредитов. Да, хочется сейчас купить машину и наслаждаться, но такой шаг моментально ведёт вас в финансовую яму.

Сейчас доход у автора вопроса 60к. Из этих денег вы собираетесь платить 25к по кредиту за машину, что является почти половиной от всего дохода в месяц. Но здесь не учитывается важный момент. За машину нужно платить больше, чем кажется. Есть следующие статьи расходов:

- Налог на владение автомобилем

- Страховые взносы КАСКО, ОСАГО

- Бензин

- Мелкий ремонт

- Автомойка

- Шиномонтаж

- Зимняя/летняя резина

Всё это большой объём расходов, который вы на себя возьмете.

Нет ничего страшного, если вы покупаете авто осознанно без кредита, когда уровень доходов позволяет это сделать и у вас уже есть актив, который будет закрывать пассив. Но когда вы это делаете в кредит, это финансовое безумие, ведущее к гарантированным финансовым проблемам в будущем, если продолжать делать также.

В цифрах это выглядит так:

- 25к в месяц – платеж по кредиту

- В среднем минимум 10к в месяц будет уходить на дополнительные расходы на автомобиль, о которых говорилось выше

- Реальные расходы составят примерно 35к в месяц

- На жизнь останется всего 25к

Даже если вас устроит такая ситуация, то вы гарантированно не сможете откладывать существенные суммы на свое будущее. Вы всё будете тратить здесь и сейчас.

Как правило, в таком случае очень большая вероятность того, что произойдет обратное:

- Может упасть уровень доходов

- Могут возникнуть проблемы со здоровьем

- Могут понадобиться внезапно большие траты

Любое из перечисленных явлений может нанести большой удар по вашим финансам. Не нужно забывать о том, что у вас еще и ипотека, поэтому я крайне против этого.

Заканчивая ответ на вопрос, я крайне против того, чтобы покупать машину в кредит в такой ситуации. Лучше на неё накопить.

Недавно я делал видео на тему того, сколько должен стоить ваш автомобиль, обязательно изучите. Данное правило я узнал у Бодо Шефера в одной из его книг.

Однажды в разговоре с моим первым финансовым наставником в 2005 году я услышал эту мысль еще раз. В тот момент мой наставник уже стал долларовым миллионером и к моему удивлению, ездил на весьма простой машине.

Я задал ему вопрос:

«Почему вы ездите на такой простой машине, хотя вы очень обеспеченный человек?»

Он мне сказал следующее правило:

«Автомобиль должен стоить 2-3 месячных дохода»

Например: доход семьи или человека составляет 100к в месяц, значит автомобиль должен стоить 200-300к, но не больше.

Сначала меня это обидело и разозлило. Неужели я должен ездить на таких развалюхах? В то время мои одноклассники и одногруппники уже начали брать кредиты и покупать дорогие авто. Наставник мне сказал:

«Поступай, как хочешь. Ты можешь пойти таким же путём, как все, но в этом случае, ты гарантированно на ближайшие 5 лет убьёшь свое финансовое будущее, потому что вместо формирования своего капитала и пассивного дохода ты будешь тратить все деньги на погашение кредита и обслуживание автомобиля.»

Есть другая, более интересная история – это доходные автомобили. Сейчас на меня работает несколько доходных авто. Эти автомобили я брал в кредит, но эти машины приносят больше, чем я плачу по кредиту. Эти автомобили являются активом для меня.

Что касается машин для себя, то я строго придерживаюсь правила 2-3 месячных доходов. А если я хочу более дорогой автомобиль, то нужно увеличивать свой доход, либо постепенно откладывать деньги. На мой взгляд, это гораздо правильнее, чем покупать автомобиль в кредит.

Пишите свое мнение по данному вопросу в комментариях.

Если вы хотите встать на путь финансовой грамотности, проходите мой условно бесплатный 7-дневный марафон "Первые шаги в инвестировании"

Встретимся в следующей статье. Не забудьте подписаться на канал и посмотреть другие уроки из серии "Финансовая грамотность".

Также изучайте бесплатный обучающий робот Николая по инвестированию в Телеграм - http://tele.click/NikInvestBot