Анастасия Веселко - эксперт по личным финансам, блогер, автор книги «Девушка с деньгами». Уже 3 года она помогает людям организовать свой бюджет и начать инвестировать. Советы Анастасии просты и понятны, им может следовать любой желающий.

Мы внимательно изучили страницу эксперта в Instagram и отобрали полезные рекомендации.

- Я стала финансовым консультантом почти 3 года назад после того, как совершила, казалось бы, все обычные финансовые ошибки: потратила все, что заработала; Я взяла ипотеку в долларах; Я начала инвестировать, не зная, что к чему, и потеряла деньги; Я пыталась заработать на курсе доллара, и снова безуспешно. В конце концов, я устала пробовать вслепую и не понимать, что происходит. Тогда я решила разобраться. Я прошла несколько программ онлайн-финансов, изучила десятки фильмов, статей и книг и узнала кое-что интересное. Во-первых, я не одинока. Сотни людей совершают одни и те же ошибки. Во-вторых, есть рыночные законы, которые можно использовать с прибылью. В-третьих, открыты простые и понятные правила обращения с деньгами.

- «Неуместно было говорить о деньгах в семье», «Родители не учили сбережению», «Моя мама живет только от кредита до кредита» - все это, несомненно, веские причины тратить деньги и не думать о будущем. . Но подождите ... Есть много вещей, которым не научили нас наши родители. Если мы хотим танцевать сальсу, мы идем в танцевальную студию. Если мы хотим выучить испанский язык, мы идем к репетитору. И мы покупаем книги Джейми Оливера. С финансами нет ничего сложнее. Правила просты: отложите немного денег на всякий случай, вложите часть в будущее (через фонды - максимально просто) и подумайте, как увеличить свой доход.

- С чего начать управлять своими деньгами, если у вас хаос в бюджете, если вы «далеки от финансов», если вы «гуманитарий», если «плохо с цифрами»?

Начните отслеживать свои расходы. Максимально удобно это делать в приложении. Занимает 2 минуты в день. Гарантирую интересные открытия и заряд мотивации.

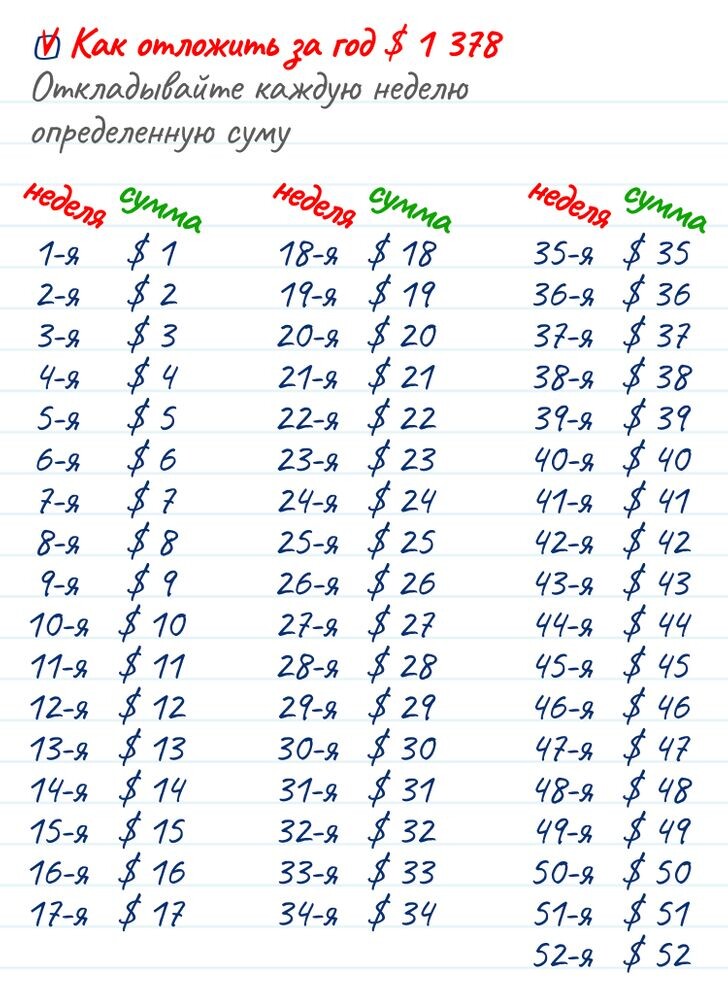

Начни экономить. Неважно, сколько. Даже неважно где. Неважно, рубли ли это на вашем счету или доллары в прикроватной тумбочке. Начни экономить.

- Лучше открыть отдельный счет для сбережений. На консультации одна из девушек поделилась историей своего успеха. Раньше она хранила все свои деньги на одном счете: зарплату, бонусы и, как она считала, сбережения. Год назад она открыла отдельный счет и начала переводить туда часть своих сбережений. Без более крупной системы. Бонусы, часть ее зарплаты, независимо от ее настроения. А за год собрала миллион. Сразу скажу: сумма не важна. Для кого-то миллион - это много, для кого-то ничего. Для нее это несколько месяцев работы. Важно то, что раньше она не замечала этих денег, они, конечно, были потрачены на общем счету. Отдельный счет позволяет «пощупать» деньги и мотивирует их пополнять.

- Если задач много, а денег на все не хватает. За что хвататься?

Логика такая: сначала нужно закрыть кредиты. Если его сложно закрыть, это как минимум снизит ваши выплаты до комфортного уровня. Значит, есть смысл направить все свободные средства на досрочное погашение.

Потом - сбережения. Следует отложить хотя бы небольшую сумму. Хорошая идея начать откладывать деньги прямо сейчас, даже если вы все еще выплачиваете свои ссуды. Допустим 1% от дохода, пусть будет 100 руб. Пусть будет хоть что-нибудь. Они защитят вас от новых займов, а также спасут в любой неопределенной ситуации.

Затем - ваши цели. Вы должны отдавать приоритет большим целям, а потом меньшим. Сначала выделите деньги на квартиру, потом немного валюты на праздники, а остальное на покупки. Вот и все. Вы можете (и должны) подумать о пенсии и приступить понемногу откладывать на нее. В то время как несколько десятилетий остались для выхода на пенсию, вы можете иметь дело с скромными взносами.

И вот когда кредит и сбережения в порядке, вы можете начать инвестировать. Вам не нужно инвестировать, чтобы погасить свои долги! Инвестирование служит устойчивым и богатым бюджетам.

- Как начать инвестировать? Сначала я подумала о тексте в стиле «Это очень просто. Открыть брокерский счет, налить деньги, купить ценные бумаги». Но потом я вспомнил свои первые шаги. Это было непросто. Как все это преуспело? Где мои деньги? Как ценные бумаги? Что мне делать, если цена упадет? Дезориентация нормальная. Таким образом, первый шаг: будьте готовы, что это будет непонятно, что будет ужасно, что будут ошибки. Шаг за шагом будет легче. Возьмите в компанию себе друга и начните работать вместе.

Сначала о технологии. Брокерский счет необходим для торговли ценными бумагами. Это отдельный «кошелек» или «конверт». Он будет вместить документы, валюту и рубли вместе.

Во-первых, вы пополните свою учетную запись, а затем деньги используются для покупки ценных бумаг. Откройте счет у брокера, то есть в компании, которая дает вам доступ к бирже. Это звучит страшно, но в основном у вас будет мобильное приложение, со списком ценных бумаг, как в интернет-магазине, а также кнопки «Buy» и «Sell». Сами счета бесплатны, и ни к чему не обязывает вас. Вы можете передать несколько тысяч рублей и использовать их, чтобы попробовать торговлю. Брокер работает по принципу комиссии, собирая небольшой процент от каждой покупки и продажи. Учетная запись может быть открыта через Интернет.

Таким образом, первый этап: выберите брокер, откройте свою учетную запись и поместите немного денег для теста.

- Многие люди думают, что инвестировать, вы должны иметь много денег. Раньше я думал, что идти к брокеру без миллиона, даже немного неловко. На самом деле, один миллион это хорошо, но вы можете иметь дело и без него. Небольшой и идеально подходящей для использования портфель может начать накапливаться с 10 000 рублей. И если вы инвестируете такую сумму регулярно (один раз в месяц, раз в квартал) - это реальная инвестиционная стратегия. Я начала свой кошелек "Лежебока" 2 года назад от 5000 рублей. Сейчас $ 5 637 - приятно!

- В течение 2 лет я вела кошелек «Лежебока в соответствии с нехитрой схемой: 1/3 - фонд американских акций; 1/3 - фонд еврооблигаций; 1/3 - золотой фонд. Название портфеля, как бы предполагает, что вы можете спокойно лежать, пока ваши деньги работают. И получается. С этого года я хочу немного увеличить долю акций. Пусть кошелек будет более агрессивным, более рискованным.

- Некоторые люди не начинают инвестировать, потому что они боятся потерять свои деньги. Но на самом деле требуется усилия, чтобы потерять все вложенные деньги. Рынки время от времени падают, иногда 30% или 50%, но большую часть времени рынки растут. И если вы инвестируете свободные деньги, и в течении длительного периода времени, тогда будет время дождаться восстановления и роста. Индекс S&P 500 в 2020 году, несмотря на мартовский кризис, все равно вырос на 14%.

- Это может показаться (показаться!), что инвестирование - это способ для быстрой прибыли. Осторожно. Рынки не только растут, но и падают: в марте прошлого года на 35%, в 2008 году на 50%. Даже 10% очень неприятно. Новые падения, конечно, будут еще. И не все готовы к ним. Какой лучший способ избежать этого? Вы не должны инвестировать, когда вы должны. Например, у вас есть долг на вашей кредитной карте. Поскольку у вас есть гарантия, что вы будете платить 30% от долгов, а в инвестициях не факт, что вы заработаете. Не вкладывайте деньги из подушек безопасности. Подушка должна дать вам уверенность. И инвестируя в акции, мы получаем риск вместо уверенности. Это большая разница. Не вкладывайте деньги, которые скоро вам нужны. Будет обидно, если в момент покупки недвижимости будет обнаружено, что кризис сократил кошелек на треть. Вкладывать деньги рано, если у вас нет стабильного дохода, бюджета и свободных средств. Приведите в порядок свои личные финансы сначала!

А вы пробовали вкладывать деньги? Поделитесь с нами своим опытом.