Здравствуйте, уважаемые инвесторы!

В этой статье я хочу разобрать финансовые результаты за 4 квартал и весь 2020 год компании ЛУКОЙЛ.

ЛУКОЙЛ является одной из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На 1 января 2021 года доказанные запасы углеводородов Группы по стандартам Комиссии по ценным бумагам и биржам США составили 15,4 млрд барр. н. э. (нефть – 11,7 млрд барр., газ – 22,2 трлн куб. фут). Компания осуществляет разведку и добычу нефти и газа в России и за рубежом и обладает географически диверсифицированным портфелем активов переработки и сбыта преимущественно в России и Европе.

Как и любая другая серьезная компания ЛУКОЙЛ предпринимает необходимые меры для исключения прямого влияния пандемии на свою операционную деятельность, однако последствия все же есть. Это сокращение добычи нефти на месторождениях Компании в России и по некоторым зарубежным проектам в связи с новым соглашением ОПЕК+, сокращение добычи газа в Узбекистане в связи с временным снижением спроса на узбекский газ со стороны Китая, сокращение объемов переработки в связи со снижением маржи переработки по причине падения спроса на нефтепродукты, сокращение объемов реализации моторного топлива на АЗС в связи со снижением спроса.

Теперь давайте оценим итоги работы компании по основным финансовым показателям на исторических графиках.

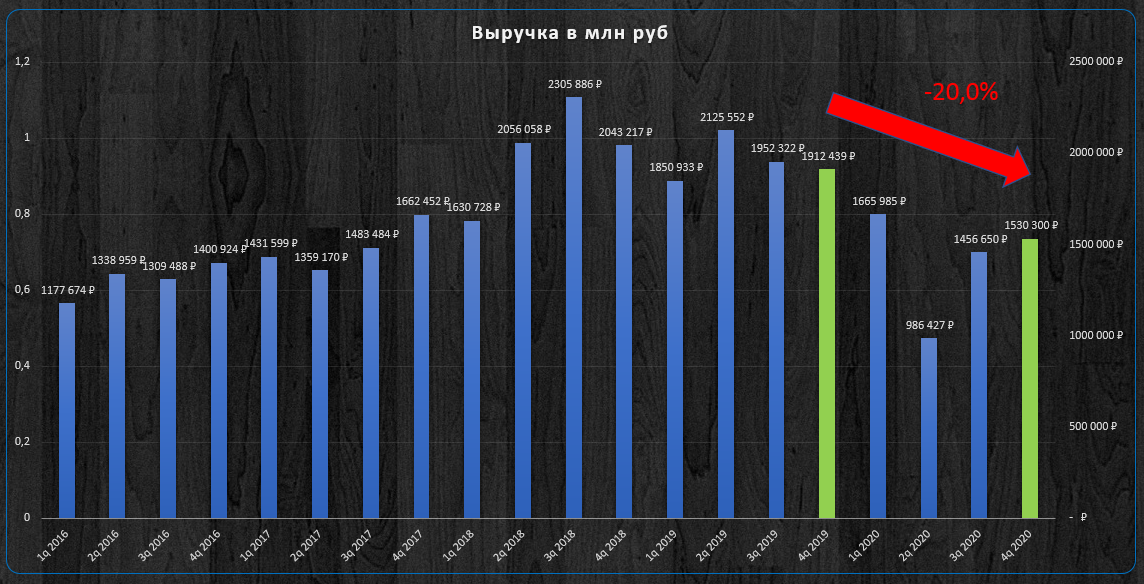

Выручка.

Выручка компании в 4 квартале 2020 года уменьшилась на 20,0% по сравнению с аналогичным периодом прошлого года.

Выручка компании за весь 2020 год уменьшилась на 28,1% по сравнению с 2019 годом.

Отрицательное влияние на динамику выручки оказало снижение цен на углеводороды, сокращение объемов их добычи, объемов производства и трейдинга нефтепродуктами, а также объемов розничной реализации нефтепродуктов. Влияние данных факторов было частично компенсировано девальвацией рубля к доллару США.

EBITDA.

EBITDA компании в 4 квартале 2020 года уменьшилась на 31,8% по сравнению с аналогичным периодом прошлого года.

EBITDA компании за весь 2020 год уменьшилась на 44,4% по сравнению с 2019 годом.

При этом маржинальность EBITDA так же уменьшилась и составляет 12,2% в 4 квартале 2020 года против 12,9% в 3 квартале.

Снижение EBITDA связано с ухудшением результатов сегмента «Переработка, торговля и сбыт», которое было частично компенсировано ростом EBITDA сегмента «Разведка и добыча». Снижение обусловлено в основном негативным влиянием последствий пандемии COVID-19 на цены на углеводороды, маржу переработки и объемы добычи и переработки. Снижение цен на нефть также привело к отрицательному эффекту временного лага по экспортной пошлине и НДПИ и отрицательному эффекту входящих запасов на НПЗ. При этом поддержку показателю EBITDA оказали рост маржи трейдинга и особенности учета операций хеджирования, а также улучшение структуры добычи нефти в России и девальвация рубля.

Чистая прибыль.

Чистая прибыль компании на акцию в 4 квартале 2020 года уменьшилась на 75,5% по сравнению с аналогичным периодом прошлого года.

Чистая прибыль компании на акцию за весь 2020 год уменьшилась на 97,7% по сравнению с 2019 годом.

Чистая прибыль компании на акцию это и есть то, что заработала компания для акционеров. По сути, в прошлом году, инвесторы ничего не заработали...

Свободный денежный поток.

Свободный денежный поток компании в 4 квартале 2020 года уменьшился на 53,7% по сравнению с аналогичным периодом прошлого года.

Свободный денежный поток компании за весь 2020 год уменьшился на 60,0% по сравнению с 2019 годом.

Снижение в основном обусловлено более низким операционным денежным потоком.

Величина свободного денежного потока ЛУКОЙЛ очень важна для инвестора, т.к. именно из данного показателя, согласно дивидендной политике, рассчитываются дивиденды.

Долговая нагрузка.

Чистый долг компании в 4 квартале 2020 года снизился на 1,9% по сравнению с 3 кварталом 2020 года.

Среднее значение коэффициента Чистый долг/EBITDA с 2011 года 0,39.

В 3 квартале 2020 года коэффициент Чистый долг/EBITDA был 0,4.

На конец 2020 года коэффициент Чистый долг/EBITDA 0,45.

Цена компании.

Среднее значение коэффициента P/E с 2011 года 13,3.

В 3 квартале 2020 года коэффициент P/E был 33,4.

На конец 2020 года коэффициент P/E 270,1.

В случае с нефтяными компаниями по итогам 2020 года, как мне кажется, на коэффициент P/E стоит обращать внимание лишь для справки. И так понятно, что цены на нефтянку завышены, но они закладывают в себя будущее восстановление отрасли.

Выводы.

В общем и целом было понятно, что хороших финансовых показателей за 2020 год от нефтяной компании ждать не стоит. Из положительного я отмечу лишь то, что удалось сохранить долговую нагрузку на прежднем невысоком уровне. Все основные финансовые показатели компании упали, чистая прибыль в начале года вообще была отрицательной (убыток был). На 60% упал свободный денежный поток компании, а соответственно и база для расчета дивидендных выплат.

Однако стоит помнить, что ухудшение показателей связано с глобальными факторами, а не с плохой работой самой компании и 2020 год стоит рассматривать, так скажем, для справки.

🔚 На этом все! Надеюсь, приведенный в статье анализ поможет Вам принять решение о покупке или не покупке бумаги. Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал .

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.