В этой статье я расскажу о том, какие инструменты используются для оценки дефицита денег, что нужно знать для планирования кредитов

Эта статья включена в раздел справки Budget-Plan Express – программного продукта для подготовки бизнес-планов в формате Word и Excel, в конце статьи смотрите ссылки

Перед тем как #подбирать финансирование – неважно, это кредиты, инвестиции или доли в капитале – необходимо выяснить потребность в финансировании. Для этого нужно посмотреть график наличности на конец периода в таблице #движении денежных средств (Cash Flow). Вызывается график из строки «баланс на конец периода» из контекстного меню (Budget-Plan Express).

Важно знать. Итоговая строка Cash Flow (наличность) не должна быть отрицательной , иначе программа не допустит вас к расчетам интегральных показателей проекта. Строго говоря, невозможно реализовать проект, не устранив отрицательную наличность, то есть, отрицательная наличность – это нереализованный проект.

На самом деле график наличности на конец периода – это идеальный инструмент для подбора финансирования . Можно сказать, ничего более простого и совершенного пока не придумано. Нужно научится использовать этот инструмент для поэтапного подбора финансирования.

Все, что на графике ниже линии нуля – это абсолютный дефицит . денежных средств, без которых невозможно реализовать проект. Проще говоря, если вы возьмете беспроцентный кредит на сумму абсолютного дефицита, вы закроете весь дефицит.

Но так как кредит предполагает дополнительные расходы на обслуживание, это значит вы должны учесть эти расходы, т. е. сумма кредита должна быть чуть больше абсолютного дефицита (на сумму дополнительных расходов). Поэтому, подбор кредитного финансирования выполняется, как правило, в 2-3 этапа – до полного устранения дефицита.

Комментарий к графику . Потребность в финансировании на графике – ниже линии нуля, в отрицательной зоне. А сумма, которую вы видите на шкале слева – это и есть абсолютная потребность в финансировании. При выборе кредитного финансирования нужно сделать лишь поправку на проценты. То есть, к потребности в финансировании нужно добавить приблизительную сумму процентных выплат (#стоимость кредита).

Планирование кредитного финансирования – это планирование кредитных продуктов в течение стандартный горизонт планирования (как правило, до 3 лет) для устранения потребности в финансировании – кассовых разрывов и других дефицитов денежных средств.

Обратите внимание, в отличие от стандартного горизонта планирования, горизонт #расчета показателей эффективности проект можно установить в настройках – до 15 лет (это зависит от конкретных требований к #бизнес-плану). Такой горизонт позволяет корректно оценить показатели эффективности, так как инвестиции не всегда окупается в первые три года проекта. Горизонт расчета показателей эффективности настраивается в форме «общие настройки» во вкладке «инвестиционный анализ».

Важно! Во всех планах добавлен дополнительный условный будущий период. Однако, только в некоторых планах используется долгосрочный горизонт расчета, например, при планировании кредитных и арендных продуктов (горизонт расчета – до 10 лет) или при планировании активов (период амортизации – до 50 лет). При этом, все расчёты, за пределами стандартного горизонта, будут учитываться в условном будущем периоде. То есть будущий период будет аккумулировать все расчёты, которые выйдут за пределы 36 месяцев проекта.

Обратите внимание, для расчета ссудного процента и прочих арендных платежей, используются те же формулы, что и для расчета кредитных продуктов (смотрите «Кредитные продукты. Методы и алгоритмы расчета»).

Общий алгоритм планирования кредитных продуктов

1. Входим в форму планирования кредитных продуктов. Прежде всего, добавим новый кредитный продукт.

2. Во вкладке «кредитный продукт» выбираем тип кредитного продукта, вводим сумму кредита, процентную ставку, начало и окончание кредитных выплат. Выбирая тип кредитного продукта, вы выбираете формулу кредита. В программе представлены три основных формулы, которые применяется в практике кредитования – «стандартная», «аннуитетная» и «потребительская».

3. Выбираем вкладку «настройки». Здесь можно уточнить параметры кредита – шаг расчета (в месяцах или днях), методику учета годового цикла, предельный процент, расчетный процент (сложный или простой) и валюту расчета кредита. Учет годового цикла, так называемые «английский», «французский» или «немецкий» методы учета (ACT / ACT, ACT / 360, 360/360), определяют количество дней в году для расчета кредита. Настройки будут учитываться формулах, то есть, если указать шаг расчёта в днях, то формула будет рассчитывать кредит в днях.

Можно указать системную валюту, например, «рубль», или одну из трёх расчётных валют (доллар, евро, юань).

Для валютных кредитов определяются курсовые разницы для каждого месяца (курс рассчитывается автоматически, по таблице курсов).

4. В следующих вкладках – «основные выплаты», «прочие выплаты» и «коррекция процентной ставки» – можно дополнить настройки. Здесь можно указать периодичность платежей (например, месяц, квартал, полугодие и так далее), отсрочки платежей, различные методы расчёта выплат (например, прогрессивные выплаты), дополнительные разовые и периодические платежи и т. д.

5. Теперь осталось выполнить расчёты. Здесь можно выполнять как тестовые расчеты, так и итоговый расчет всех кредитных продуктов.

Важно! Расчет финансового и инвестиционного плана выполняется вместе с другими финансовыми планами – с отчётами о прибылях и убытках, о движении денежных средств и с балансом.

Пример . Планирование дополнительных средств финансирования для закрытия дефицита денежных средств .

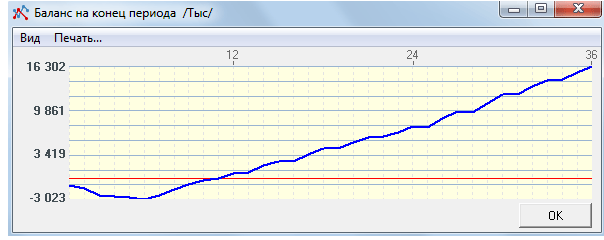

Пусть, после предварительного расчета операционных планов и финансовых отчетов, в строке «баланс на конец периода» в некоторых периодах появились отрицательные значения, как показано на рисунке . Это значит, появился кассовый разрыв – временный недостаток денежных средств, необходимых для финансирования наступивших платежей:

Вызовем график строки «баланс на конец периода» (Budget-Plan Express, правая кнопка мыши):

Обратите внимание, график «просел» в отрицательную зону на ограниченном промежутке. Если бы график и в последних периодах находился в отрицательной зоне, это не имело бы ничего общего с кассовым разрывом, а относилось бы к «бюджетному дефициту проекта», и в этом случае проект был бы нерентабельным (нежизнеспособным).

Как видно на графике, максимум дефицита денежных средств приходится на 6-й месяц , и составляет 3 024 тыс. (3 млн. 24 тысячи). Рассмотрим (как вариант) привлечение кредитных ресурсов в финансовом плане:

- шаг . Перейдем на страницу «Финансовый план» и вызовем форму редактирования кредитных продуктов (клик мышью по ссылке «Кредитные продукты» ).

- шаг. В форме редактирования добавим новый продукт. Установим тип продукта из списка – "Кредитный продукт → Тип продукта → «Стандартный» ".

- шаг. Выберем расчетный процент – "вкладка «Настройки» → Расчетный процент → «Сложный» ".

- шаг. Установим сумму – "Кредитный продукт → Сумма = 3 200 000 ".

- шаг. Установим ставку – "Кредитный продукт → Сумма = 10% "

- шаг. Установим срок кредита 2 года – "Кредитный продукт → Длительность = 24 "

- шаг. Установим периодичность платежей – "Основные выплаты → Периодичность платежей → «месяц»

- шаг . Рассчитаем. "Кнопка считать → «ОК »"

Результат расчета : выплаченный долг = 3 200 000, выплаченные проценты = 386 666, итоговые выплаты = 3 586 666.

------------------------------------

Читайте также:

Программа для подготовки бизнес-планов в формате Word и Excel (стоимость лицензий)

Практика бизнес-планирования. Факторная модель Дюпона (DuPont model)

Практика бизнес-планирования. Устранение дефицита денежных средств или временных «кассовых разрывов»

-----

Оригинал статьи смотрите на сайте www.strategic-line.ru. Этот материал вместе с другими примерами, смотрите разделе «Кредитные продукты. Практика планирования».

Автор: Олег Мостовой (разработчик IT-проектов)