Шаг 1. В первом квартале 2021 года проведите инвентаризацию НМА, неисключительные права на которые получены до 1 января 2021 года, со сроком действия как в 2021 году, так и в год(ы), следующий(ие) за ним.

Программное обеспечение

ЗАБАЛАНС 01 счет списать

Шаг 2. Определите есть ли неисключительные права пользования НМА и оставшиеся сроки полезного использования неисключительных прав пользования НМА.

НМА, срок использования которых с 01.01.2021 менее года БОЛЬШЕ НЕ УЧИТЫВАТЬ

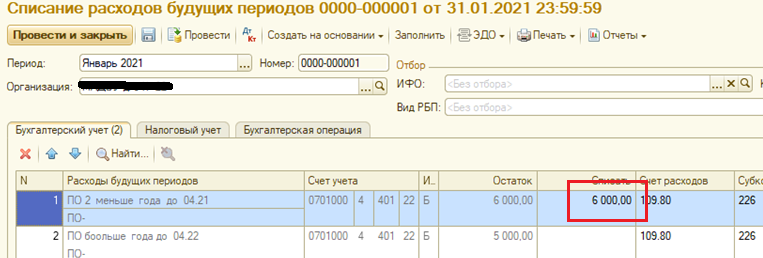

Если по данным НМА учет велся на 401.50, списать 01.01.2021 - документ "Списание расходов будущих периодов". Поставить всю сумму и списать

Шаг 3. Определите справедливую стоимость прав пользования НМА с учетом оставшегося срока полезного использования.

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены методические рекомендации по применению СГФ "Нематериальные активы" (далее - Методические рекомендации). В части 11 Методических рекомендаций содержатся положения по первому применению стандарта и переходные положения. Права пользования нематериальными активами поднимаются на баланс в 2021 г. по результатам инвентаризации. Для прав пользования с неопределенным сроком полезного использования (без ограничения срока использования) может быть установлен такой срок ( п. 27 СГФ "Нематериальные активы" ).

При определении справедливой стоимости прав пользования можно воспользоваться суммой, которая по состоянию на 31.12.2020 сформирована на счете 401 50 "Расходы будущих периодов" и связана с приобретением неисключительного права пользования НМА исходя из условия равномерного признания расходов будущих периодов в составе расходов текущего года с учетом срока полезного использования права. В таком случае на счете 401 50 отражена "остаточная" стоимость прав пользования НМА, и такой показатель можно использовать при формировании стоимости неисключительных прав пользования НМА.

Если на счете 401.50 на 01.01.21 имеется сальдо и срок использования программного обеспечения превышает 12 месяцев с 01.01.2021 года - то

ДТ 106.6I - КТ 401.50.226

ДТ 111.6I - КТ 106.6I

1. Операция бухгалтерская - переносим вложения 106.6 I - 401.50. при подборе счета 401.50 - нажать все действия - корректные счета.

2. Принятие НМА , документ принятие к учету ОС, НМА, НПА

- Если известен срок полезного использования, то амортизация до 100 000 руб – 100 % начисление амортизации . Для прав пользования НМА с определенным сроком полезного использования формируются номера счетов с КОСГУ 352. (подп. "б" п. 33 Стандарта "Нематериальные активы"

- Если срок полезного использования не определён, то Стоимость не погашается. Для прав пользования НМА с неопределенным сроком полезного использования формируются номера счетов с КОСГУ 353.

Шаг 4.

Не учитывались на 01 и 401.50

При необходимости скорректировать начальное сальдо счета 401 30 .

При этом принятие к учету таких объектов может быть связано с исправлением ошибки прошлых лет. Напомним, операции по исправлению ошибок прошлых отчетных периодов отражаются в учете с применением спецсчетов. В результате исправления ошибки произойдет корректировка входящих остатков на 1 января 2021 года, а именно остатков на счете 401.50 и/или забалансовом счете 01. ИЛИ, на основании инвентаризации операциями 2021 года.

Не учитывались на 401.50:

1 ВАРИАНТ

Операциями 2021 года по результатам инвентаризации. Один из вариантов – отразить неисключительные права пользования НМА в 2021 году по справедливой стоимости

ДТ 111 60 - КТ 0 401 10 199

В результате применения подстатьи 199 КОСГУ в Сведениях ( ф. 0503168 , ф. 0503768 ) за 2021 год такое поступление будет учтено в графе 7 как принятие объекта по результатам инв-ции.

абз. 3 раздела 11 Методических рекомендаций по применению Стандарта "Нематериальные активы"

2 ВАРИАНТ

"Поднять" на баланс именно в межотчетный период в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов по справедливой стоимости, как того требует Стандарт "Нематериальные активы" :

ДТ 0 111 6Х 35Х - КТ 0 401 30 000

с одновременным уменьшением забалансового счета 01.

В связи с отсутствием в методических рекомендациях детального порядка перехода на стандарта "Нематериальные активы" и отражения на счете 111 60 прав пользования НМА, ранее учтенных на счетах 401.50 и/или забалансовом счете 01, рекомендуется согласовать переходные положения и корреспонденции счетов с учредителем или фин.органом

Как определить справедливую стоимость НПП:

- НМА, по которым показатель на 1 января 2021 года на счете 401 50 отсутствует, можно воспользоваться стоимостной оценкой, по которой объект был отражен забалансовом счете 01 . Но принятие данного решения относится к полномочиям профильной комиссии и должно быть оформлено надлежащим образом.

- справедливая стоимость может быть установлена комиссией с применением метода рыночных цен на основании данных о сделках с аналогичным или схожим активом на дату принятия к учету.