Этот материал во многом будет полезен студентам (не только моим), которые просят провести анализ отчетности онлайн и продемонстрировать его действенность. В тоже время подписчики канала смогут найти для себя пользу в разборе очередного эмитента ценных бумаг.

Вы на канале Ю Capital, не переключайтесь, реклама будет недолгой.

В качестве объекта-примера возьмём ПАО "Русская аквакультура", её недавно опубликованная отчётность за 2020 год показалась мне интересной. Анализ проведём методично, начиная с экспресс-анализа и чтения самих форм, составленных по РСБУ. Цель анализа - внешняя оценка финансового положения организации и целесообразности приобретения её акций.

#русская аквакультура , как логично следует из названия, по одному из источников данных:

... лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы (атлантического лосося и радужной форели). Компания осуществляет свою деятельность в Мурманской области и Республике Карелия.

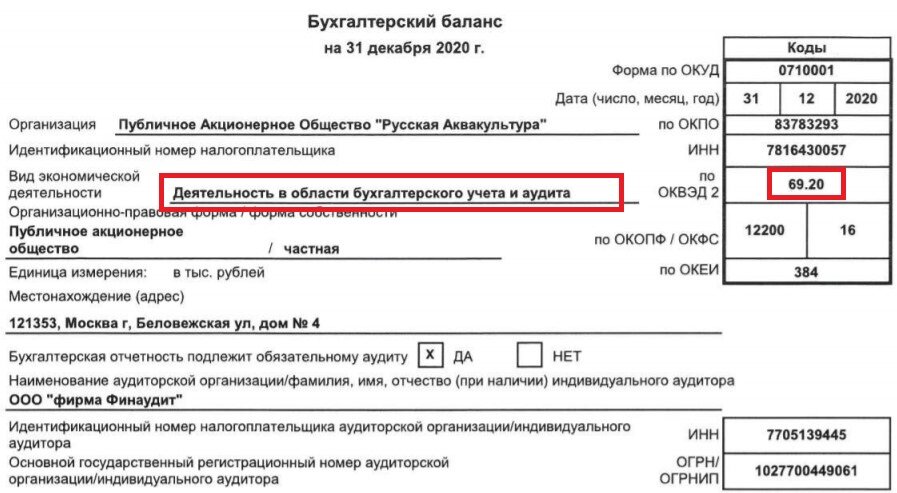

Однако первый же взгляд на отчёты заставляет усомниться в этом. Компания указывает по ОКВЭД совершенно иной вид деятельности, что важно для классификации доходов и расходов и понимания того, как формируется финансовый результат.

Кроме этого, в процессе чтения баланса мы идентифицируем отчётный период, единицу измерения (тыс. руб.) и факт обязательного аудита отчётности (один из критериев - ПАО). К месту сказать, аудиторское заключение является положительным, но с оговоркой. Иными словами, содержанию отчётности можно доверять, т.е. мы можем проводить её анализ, но аудиторы привлекают наше внимание к одному обстоятельству. Мы его заметили уже и без этого и ещё вернёмся позднее.

Можно отметить такие позитивные факты, как наличие положительного финансового результата, полное отсутствие долгосрочных и краткосрочных кредитов и займов, а также просроченной задолженности. Без расчёта аналитических показателей уже можно предположить благотворное влияние этих фактов на финансовое состояние организации.

Теперь перейдём непосредственно к анализу #бфо , обращая внимания на существенные моменты.

При анализе активов бросается в глаза структура имущества. Почти 81% всего имущества - это финансовые вложения в другие организации. Точнее преимущественно в одну, о чём и делают оговорку аудиторы.

Примечательно то, что и эта цифра не является рыночной стоимостью вложений. А ведь её изменение может существенно повлиять на мнение пользователей отчётности и инвесторов, в частности. Становится понятно, что производством рыбы занимается "дочка" компании.

На несоответствие деятельности названию компании указывает и то, что основная часть оборотных активов также приходится на финансовые вложения, а ещё 24% на дебиторскую задолженность. И это задолженность покупателей и заказчиков не за рыбу и морепродукты, а за бухгалтерско-консультационные услуги организации (по её основному виду деятельности). Поскольку сумма задолженности больше годовой выручки, можно сделать вывод, что часть долга просрочена. Этот факт негативный, учитывая практику предоплат в этом виде бизнеса.

В пассиве отметим прибыль, которая образовывается минимум последние 2 года, отсутствие существенных долгов и заёмного финансирования, а кредиторская задолженность на треть состоит из долгов перед бюджетом. Такая структура капитала формально указывает на абсолютно устойчивое положение организации. К оценке чего и перейдём.

Анализ финансовой устойчивости по абсолютным показателям демонстрирует наличие собственных оборотных средств (СОС) в 2020 году в размере чуть более 700 млн. руб. Этого размера достаточно для покрытия запасов и затрат, величина которых крайне мала исходя из вышеописанной особенности.

Расчёт относительных показателей финансовой устойчивости приводит нас к аналогичным выводам.

Из-за аномалий в структуре бухгалтерского баланса нет смысла приводить все финансовые коэффициенты. По части из них легко заметить кратное превосходство нормативных значений, что указывает на абсолютный тип финансовой устойчивости.

По тем же причинам с платёжеспособностью ПАО "Русская Аквакультура" наблюдается полный порядок в запасом прочности.

По данным бухгалтерского баланса, если пренебречь упомянутыми особенностями, выходит финансово здоровая компания с устойчивым положением и запасом прочности в расчётах с кредиторами и акционерами. Пусть читатели и студенты не цепляются к отсутствию целого ряда показателей. Я обещал обратить внимание на существенные моменты. Поверьте, в других коэффициентах, предусмотренных методикой, мы обнаружим аналогичные высокие значения, не изменяющие наш вывод.

Однако давайте обратимся к отчёту о финансовых результатах для понимания его структуры, источников доходов и направлений расходования средств, а также того, насколько такой финансовый механизм будет способствовать сохранению устойчивости и процветанию бизнеса.

Обязательно просмотрите весь отчёт. А самое интересное я выделил.

Во-первых, основная деятельность (бухгалтерские услуги) убыточна. Мы это видим из первого красного прямоугольника. Управленческие расходы настолько велики, что вся выручка не способна их покрыть. Напомню, что и выручка оплачена не полностью, ведь покупатели должны больше, чем заработали за год.

Во-вторых, расходы по деятельности совета директоров (вторая красная фигура) я бы отнёс к основным, а не к прочим, ведь это тоже финансовые услуги. Но дело не в этом. Эти, почти 14 млн. руб., уже некуда вставить, разве что нарастить убыток от основной деятельности. Поэтому, полагаю, это просто фокус с перемещением показателей.

В-третьих, не понятно, какую систему налогообложения использует наша малая организация со списочной численностью 5 человек. По ресурсам проверки контрагентов можно догадаться, что основная система налогообложения. Но соотношение прибыли до налогообложения и начисленных налогов (голубой прямоугольник) создаёт лишь новые вопросы притом, что ни капитальных затрат и выплат дивидендов в предыдущие годы мы не наблюдаем.

И, в-четвёртых, зелёная фигура рассказывает - откуда же прибыль? Весь конечный финансовый результат стал положительным благодаря прочей деятельности, а именно, получение дохода от своей дочерней компании - почти 2,85 млрд. руб. Из "дочки" выкачивается всё и ещё чуть-чуть.

С учётом таких ярких особенностей следует изучать ООО "Аквакультура" для оценки реального финансового положения и механизма генерирования прибыли эмитента акций. Однако это не так просто. По статусу компания не обязана публиковать свою отчётность, да и юридических лиц с наименованием и формой ООО "Аквакультура" существует несколько. Тем не менее на сайте РБК найдена некоторая информация, которую по юридическому адресу можно идентифицировать как относящуюся к "дочке" нашего объекта.

По найденным данным заметим, что прибыль сформирована в ПАО "Русская Аквакультура" в 2019 году не за счёт дочернего общества. Отдача от владения дочерней компанией возникла только в 2020 году, что безусловно позитивно, но отнюдь не проясняет схему и устойчивость получения прибыли. А это крайне важно с позиции дивидендов внешним инвесторам. Кстати, выплачивались они однажды, в прошлом году. До этого прибыль распределялась в 2006-2007гг, т.е. ещё до момента выхода компании на биржу.

Сегодняшняя цена акции находится на уровне первичного размещения, после которого резко упала вниз, подешевев более чем в 10 раз за первые 2 года листинга. Минимум цены был зафиксирован в размере 1/4 от номинала.

Общий вывод.

На текущих уровнях цены акции Русской аквакультуры не выглядят привлекательными. В однозначном выигрыше оказываются первоначальные держатели акций и те, кто приобрёл их в 2013-2016гг и держал в портфеле более 5 лет.

Несмотря на прекрасное финансовое состояние эмитента, оно может являться лишь кажущимся, т.к. на 99,9% или больше зависит от результатов деятельности дочернего общества, результаты деятельность которого сложно оценить. Из-за непрозрачности бизнеса и высоких административно-деловых рисков без дополнительной информации инвестиции в акции Русской Аквакультуры представляются высокорискованными.

Вместо заключения.

Обращу ещё раз внимание читателей, что материал носит образовательно-ознакомительный характер и не представляет собой инвестиционных рекомендаций кому-либо. Решение об инвестировании остаётся за вами.

Благодарю всех, кто читал до конца. Надеюсь, материал был полезен. Пишите свои комментарии и вопросы и скажите, нужен ли вам подобный финансовый анализ других эмитентов и бухгалтерских отчётов?