NWC (₽млн.)

201️7️: 6.641

201️8️: 6.827

201️9️: 7.370

2020️: 3.181

Net working capital за последний год сократился в двое. Это говорит об уменьшении затрат на обычную деятельность.

Current ratio

201️7️: 3,69

201️8️: 1,75

201️9️: 2,03

202️0️: 1,30

Ликвидность компании опустилась до нормального уровня за 4 года и показывает хорошее значение.

Quick ratio

201️7️: 1,52

201️8️: 0,97

201️9️: 0,40

202️0️: 0,29

Коэффициент быстрой ликвидности опустился до очень низких значений, что нас пугает, так как в случае непредвиденных обстоятельств компания может испытать серьезные трудности.

Debt ratio

201️7️: 0,48

201️8️: 0,59

201️9️: 0,53

2020️: 0,48

Общая задолженность компании находится на хорошем низком уровне и вернулась к значениям 2017 года. У Высочайшего преобладает в большей степени капитал.

Net debt/EBITDA

201️7️: 1,38

201️8️: 0,49

201️9️: 1,60

202️0️: 0,78

Отношение чистого долга к EBITDA находится на низком уровне, что говорит о крепкой финансовой устойчивости.

Revenue (₽млн.)

201️7️: 15.803

201️8️: 22.700

201️9️: 21.679

202️0️: 34.001

Growth of revenue

201️7️: 15,61%

201️8️: 43,65%

201️9️: (-4,50)%

202️0️: 56,84%

Выручка немного просела в 2019 году, однако за предыдущие периоды и за 2020 год рост выручки поражает. Конечно, никакая компания не может бесконечно сохранять такие темпы. Тем не менее Высочайший выходит на хорошую прибыль для выплаты дивидендов.

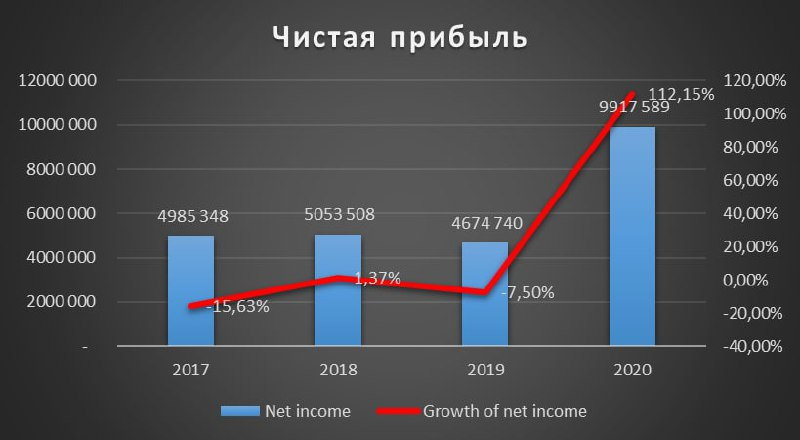

Net income (₽млн.)

201️7️: 4.985

201️8️: 5.054

201️9️: 4.675

202️0️: 9.918

Growth of net income

201️7️: (-15,63)%

201️8️: 1,37%

201️9️: (-7,50)%

202️0️: 112,15%

Profit margin on sales

201️7️: 31,55%

201️8️: 22,26%

201️9️: 21,56%

202️0️: 29,17%

Рост чистой прибыли за последний год, как и выручка, во многом, обусловлена ростом спроса на золото, но взглянем на рентабельность прибыли. Она увеличилась по сравнению с предыдущими двумя годами, что говорит о хорошей оптимизации издержек.

Growth of assets

201️7️: 20,33%

201️8️: 32,74%

201️9️: 5,37%

202️0️: 10,54%

ROA

201️7️: 20,13%

201️8️: 20,30%

201️9️: 10,57%

202️0️: 28,88%

Рентабельность активов резко снизилась в 2 раза год назад, однако за последний год Высочайший показал рекордные результаты.

Growth of equity

201️7️: 23,64%

201️8️: 6,28%

2019️: 19,68%

202️0️: 21,09%

ROE

201️7️: 28,47%

201️8️: 27,16%

201️9️: 20,99%

202️0️: 36,78%

С рентабельностью капитала аналогичная ситуация. Отметим, что компания наращивает капитал всё большими темпами, при этом растёт и сама рентабельность, что говорит о высоком росте чистой прибыли, о которой мы говорили в первой части.

DSO (в днях)

201️7️: 40

201️8️: 31

201️9️: 13

202️0️: 10

Оборачиваемость дебиторской задолженности показывает отличную динамику, снизившись до минимальных значений.

DIH (в днях)

201️7️: 178

201️8️: 189

201️9️: 267

202️0️: 210

Оборачиваемость запасов остаётся на высоком уровне, однако, как мы уже говорили в обзоре Полиметалла, для такой отрасли это вполне нормально, учитывая удалённость месторождений.

FCF (₽млн.)

201️8️: 4.028

201️9️: 2.803

202️0️: 17.756

Свободный денежный поток увеличился более чем в 8 раз. Это говорит о достаточности средств для выплаты дивидендов и взятия новых кредитов.

Q ratio1=4,18

Q ratio2 =3,36

Если акции Высочайшего будут размещены по верхней границе, то коэффициент Тобина превысит отметку 4, в то время как у того же Полиметалла это значение больше 5. В связи с этим мы считаем, что верхняя граница оправдана, так как Высочайший немного менее эффективный, чем те же Полюс и Полиметалл, но финансово компания выглядит очень здорово.

Подписывайтесь на нас здесь и в Telegram , где мы делимся своим мнением на текущие экономические новости, а также на наш Instagram . Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.

Читайте также финансовый анализ анализ по:

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов