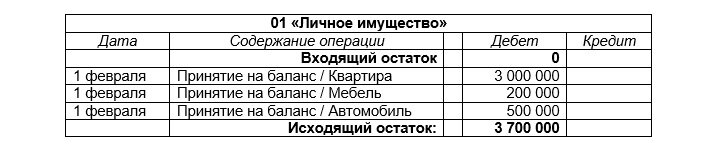

Итак, Таня принимает на баланс три объекта личного имущества. Её счет 01 теперь выглядит так.

Поскольку всё, что происходило до нашей стартовой даты учета (1 февраля), осталось за рамками нашего бухучёта, то Таня имеет право прибавить стоимость личного имущества к своему стартовому капиталу на 1 февраля, ведь это тоже её собственный капитал, хоть и в виде имущества. Кстати, учредители юридических лиц тоже имеют право вносить стартовый (уставный) капитал не только деньгами, но и любым другим имуществом, в том числе недвижимостью.

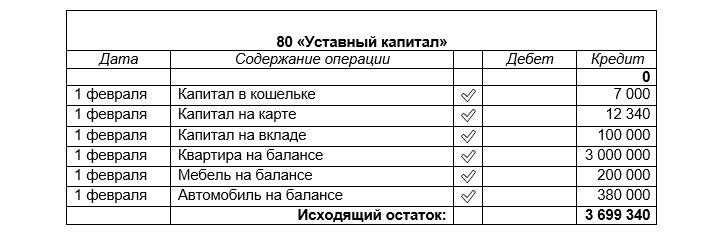

После отражения на балансе имущества уставный капитал Тани приятно увеличивается.

Обратили внимание? По автомобилю Таня записала не 500 000 рублей, а всего 380 000.

Дело в том, что средства на квартиру в своё время Тане подарили родственники, мебель она купила за собственные деньги, но вот автомобиль частично был оплачен банковским кредитом.

Банковский кредит оформлялся на 360 000 рублей, Таня уже 2 года исправно его погашает, и сейчас остаток задолженности составляет 120 000 рублей. Именно эти 120 000 рублей не являются Таниными собственными средствами, ведь она должна вернуть их банку. Значит, в уставный капитал по автомобилю Таня может записать не все 500, а лишь 380 тысяч рублей, а ещё 120 тысяч рублей долга ей нужно отразить по другому счёту «Кредиты и займы».

Предлагаю пока не углубляться в тонкости бухучёта кредитов и займов, лучше как-нибудь выделим для этого отдельную трёхминутку. Сейчас гораздо важнее понять ещё один важный принцип бухучёта, согласно которому бухгалтерские счета относят к активным либо пассивным.

С учётом всех новых счетов у Тани получается сальдовая ведомость.

Правая часть – пассивные счета – отвечают на вопрос «Где взяли деньги». Почти 3.7 млн рублей (уставный капитал) – это личный капитал Тани, еще 120 тысяч взяли в долг у банка, а 31 294 рубля и 28 копеек Таня заработала с момента начала её бухучёта.

Левая часть – активные счета – отвечают на вопрос «Куда дели эти деньги». 144 тысячи с небольшим – пока никуда не дели, вот они целехонькие, в кошельке, на банковской карте и на вкладе. 3.7 млн рублей есть в виде имущества. А вот 18 100 руб. и 45 копеек уже потрачены, но каждая копейка записана, можно проверить.

Таким образом, нерушимое равенство справа и слева содержит не только математический (цельная замкнутая система), но и экономический смысл, в виде ответов на весьма популярные вопросы: где взяли деньги и куда их потратили.

Чтобы сделать сальдовую ведомость более информативной и понятной владельцу бизнеса, современные бухгалтера группируют однотипные счета друг с другом, сокращают промежуточные итоги (доходы/расходы и т.п.) и в итоге получают самую популярную бухгалтерскую отчетность, которая называется Баланс. О ней и поговорим в следующий раз.

Продолжение следует.