💡С 25 февраля на СПб бирже стали доступны несколько европейских акций и, в частности, одна из крупнейших фармацевтических компаний. С 2015 года Novartis начал перестройку бизнеса, была продана часть сегментов и куплены небольшие фармацевтические стартапы. Есть ряд факторов для роста, которые реализуются в ближайшие несколько лет.

🔎 Тикер - NOVN

О компании 🗒

Novartis – швейцарская фармацевтическая компания, одна из крупнейших в мире. Если брать все мед компании, то она находится на 2 месте по размеру выручки после JNJ. Эмитент стал первопроходцем в области генной терапии, получив одобрение FDA для Kymriah в 2017 году. Компания основана в 1996 году, на IPO вышла в 1997 году

Основные продукты (результаты за последний квартал)

📍Cosentyx – 1,1b$ (+13% г/г, 8,6% выручки)

📍Gilenya- 760m$ (-8% г/г, 5,9% выручки)

📍Entresto - 716m$ (+35% г/г, 5,6% выручки)

📍Tasigna - 513m$ (+3% г/г, 4% выручки)

📍Lucentis - 530m$ (-2% г/г, 4,2% выручки)

📍Promacta/Revolade - 471m$ (+23% г/г, 3,7% выручки)

📍Tafinlar + Mekinist - 408m$ (+13% г/г, 3,2% выручки)

📌 Финансовые показатели

❇️ Капитализация 196 b $

❇️ За 5 лет котировки выросли на 57%, отрасль выросла на 48% (оба показателя с учетом дивидендов)

❇️ За год акции выросли на 13%, отрасль выросли на 32%

❇️ P/E 23,8 среднее по отрасли 24,3

❇️ P/S 3,6

❇️ P/B 3,4 среднее по отрасли 3

❇️ Выручка за 5 лет снизилась на 1,6% (Подробнее https://t.me/infousamarket/83)

❇️ Прибыль за аналогичный период снизилась на 4,9%

⛔️ Долг высокий. Debt/Equity составляет 60,9%. Ликвидные средства 11,4b$, Долг 36,04b$.

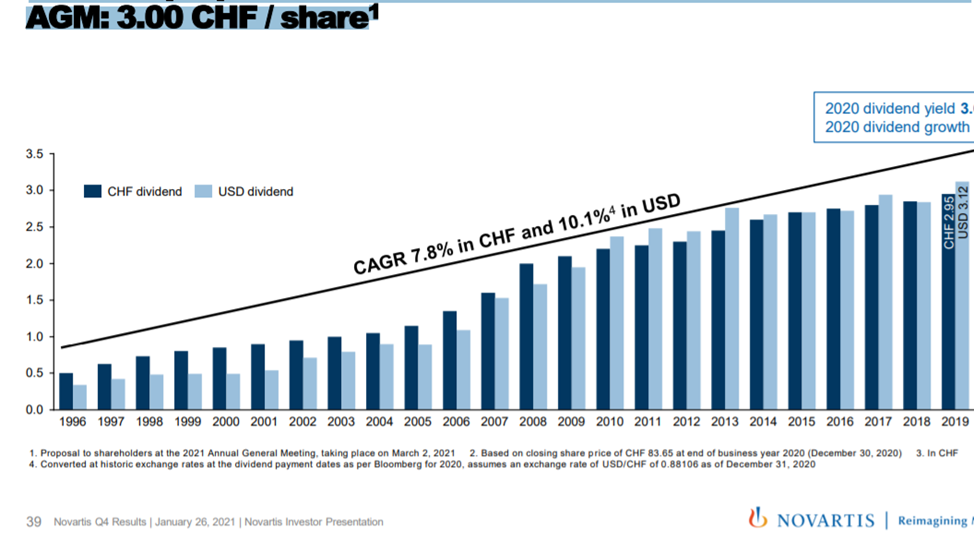

❇️ Дивиденды 3,81%. Наращиваются 24 года. Темп прироста 6-7% в год. Payout Ratio 95% (https://t.me/infousamarket/85).

Преимущества 👍

1️⃣ Текущие неудачные результаты связаны с активной перестройкой в последние 5 лет. Фарм гигант продает стагнирующие подразделения и приобретает эмитентов из перспективных отраслей. Было куплено 3 бизнеса:

В 2017 году Novartis купила Advanced Accelerator Applications за 3,9b$. Компания специализируется на ядерной медицине для диагностики и лечения серьезных заболеваний в областях онкологии, неврологии, кардиологии, инфекционных и воспалительных заболеваний. Ведущий препарат уже сейчас приносит почти 2b$ в год.

В 2018 году приобретен Avexis (специализируется на генной терапии), за 8,7 b$. Многообещающий препарат Zolgensma для лечения спинальной мышечной атрофии вырос в последнем квартале на 37% (254m$), общие продажи за год составили 920m$ и выросли на 155% . Адресный рынок 3-4b$.

В ноябре 2019 года Novartis заплатила 9,7 b$ за приобретение The Medicines Company и ее флагманского препарата Leqvio, направленного на атеросклеротическую болезнь сердца и семейную гиперхолестеринемию. Аналитики прогнозируют пиковую выручку препарата на уровне 2,5-3b$, сейчас он находится на стадии разработки.

2️⃣ Novartis иметь ряд препаратов и технологию, которая позволит развиваться в ближайшем будущем. Все началось с одобрения первого в своем классе препарата Kymriah. Сейчас уже подписаны соглашения о сотрудничестве с множеством крупных компаний, включая Bluebird bio, Homology, Ionis, Intellia и Sangamo. Kymriah - это препарат используемый в комплексе для лечения пациентов с онкологией крови и костного мозга (острым лимфобластным лейкозом). У большинства пациентов возникают серьезные побочные эффекты во время лечения, наиболее частыми являются синдром выброса цитокинов (выступает жар, вызывает рвоту, одышку, боль и низкое кровяное давление) и приводит к снижению уровня тромбоцитов. Несмотря на то, что препарат не вносит ощутимый вклад в выручку, продажи продолжают растут высокими темпами, +42% г/г в последнем квартале (141m$ за квартал).

📍Также стоит посмотреть на два крупных препарата. ZOLGENSMA уже сейчас приносит почти 254m$ за квартал и имеет большой адресный рынок по основному направлению действия. В начале марта 2021 года препарат был одобрен для лечения младенцев, страдающих спинальной мышечной атрофией, редким и часто смертельным генетическим заболеванием, вызывающим паралич и прогрессирующую потерю подвижности. Он станет самым дорогим лекарством в мире (цена 2,5m$). По заявлению компании, генная терапия сможет приносить пользу 80 младенцам в год. Это чуть больше 300-400m$.

Второй препарат - Jakavi (376m$) также имеет отличные шансы на успех. Используется для лечения среднего или высокого риска миелофиброза, это редкий рак крови костного мозга. Адресный рынок более 5b$, общие продажи в размере 2b$ могут быть достигнуты уже к 2024 году. Два продукта только начинают набирать обороты, но в скором времени смогу улучшить темпы роста эмитента.

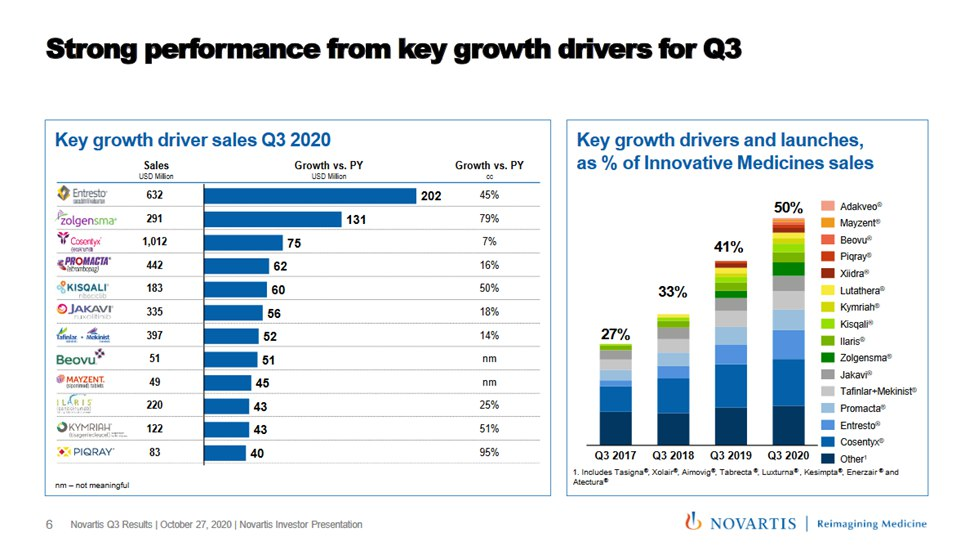

3️⃣ У компании очень мощный портфель препаратов в разработке. На клинической стадии находятся 167 лекарств и 5 из них уже сейчас находятся в процессе получения одобрения комиссии. На данных представленных на инфографике (фото под постом) видно, что у Novartis отличная диверсификация по препаратам. Кроме того, недавно одобренные лекарства показывают сильные результаты. 9 препаратов растут в среднем на 15% в год, объем продаж уже составляет более 10b $ в год (20% от общей выручки). Их постоянный рост окажет значительное влияние на выручку Novartis в ближайшие годы.

4️⃣ Дивиденды являются фишкой эмитента. Сейчас доходность составляет 3,8% и это высокий показатель по сравнению с конкурентами и рынком. Компания стала выплачивать и наращивать дивиденды 24 года назад, в следующем году эмитент вступит в почетный круг дивидендных аристократов. Средний результат по приросту дивидендов с начала 1996 года составляет 7,6%.

Также стоит отметить, что Novartis ежегодно сокращает количество акций в обращении. В 2020 году было выкуплено 32,6 миллиона акций за 2,9b$, это составляет примерно 1,5% от их общего количества. В ближайшие 2-3 года эмитент продолжит выкуп. Будет проведет байбек на сумму 11b$, чтобы сократить количество акций более чем на 5%. Это позитивно отразится на дивидендной доходности совместно с ростом выплат. Однако стоит помнить, что Novartis зарегистрирован в Швейцарии, а это значит, что дивиденды облагаются налогом в размере 35% и на них не действует форма W-8BEN.

5️⃣ Несмотря на неудовлетворительные результаты продаж за последние 6 лет, все не так плохо. Были выделены 2 бизнеса, которые серьезно сокращали выручку эмитента. Органический рост благодаря новым препаратам находится на высоком уровне, 8-10% в год. Также стоит отметить высокий денежный поток приблизительно 12b$ в год, что отражает возможность выплачивать дивиденды и расширять, и оптимизировать бизнес. Так Novartis объявила, что сократит расходы на 2b$ за счет снижения расходов на общие и административные издержки.

Риски 👎

1️⃣ Стагнирующие финансовые показатели. Компания уже более 5 лет находится в процессе перестройки и не может компенсировать снижение выручки растущими препаратами. Выручка и прибыль за пять лет снизились, а долговая нагрузка резко выросла на 64,35%. Сейчас устойчивость бизнеса снижается и нужны кардинальные шаги для улучшения ситуация. Но есть высокая вероятность, что новые препараты переломят нисходящий тренд.

2️⃣ Компания сократила 3 сегмента

Первый в 2018 году Novartis продал в GlaxoSmithKline за 13,5 b$. Выкупили права на такие товары как зубная паста Sensodyne, средство от мигрени и головной боли Panadol и пластыри от никотиновой зависимости Nicotinell. Это был непрофильный сегмент, который высвободил ликвидность для инвестиций в развитие. Но в краткосрочной перспективе привел к снижению прибыли и выручки.

Второй сделкой стало закрытие исследовательского центра по разработке противовирусных и антибактериальных препаратов в Сан-Франциско. Это было сделано с целью сконцентрироваться на создании препаратов для лечения онкологических заболеваний (генная терапия), а также на новых исследованиях в области неврологии и офтальмологии.

Последняя сделка стала наиболее масштабной. В середине 2019 года Novartis завершил сделку по выделению Alcon в новую самостоятельную компанию (весь контрольный пакет был выкуплен, Novatris не сохранил доли в бизнесе). В конце 2018 года продажи сегмента достигли 7,15 b$ (+5% г/г), но она не вписывалась в инновационную стратегию по оптимизации бизнеса.

Novartis, сохранила офтальмологический сегмент Alcon - это 1-1,5b$. Все три сделки довольно логичны и вписываются в долгосрочную стратегию бизнеса по модернизации и оптимизации компании. Тем не менее каждая из них - это снижение выручки.

3️⃣ У Novartis в этом году заканчивается целых 8 патентных прав на лекарства, больше, чем у любого из ее конкурентов. Помимо продолжающихся споров вокруг Gilenya (связанных с патентным правом), суд по Afinitor / Votubia был проигран и скоро выйдут дженерики. Продажи упадут примерно с 1b$ до 100m$ в течение 2 лет. Патент на Exjade / Jadenu (еще один онкологический препарат) заканчивается. Продажи снизятся с 500m $ до 50m $ в течение 3 лет. Тем не менее есть растущие препараты и это не столь критично как окончание срока патента на Humira у AbbVie, в результате чего компания потеряет около 10 b$ продаж в течение следующих пяти лет.

Итоги 📋

🔎 Novartis хороший вариант на европейском рынке, аналог Pfizer, находящийся в процессе перестройки. Но у Pfizer есть вакцина и заметно лучше ситуация с патентами.

Тем не менее Novartis подходит для долгосрочных инвесторов, которые готовы пересидеть переходный период. Огромный портфель препаратов делает будущее компании высокодоходным. Кроме того, сегодня на долю пяти наиболее крупных препаратов Novartis приходится 26%. Это оптимальный вариант, который делает бизнес устойчивым, но и растущим одновременно. Но, возможно, безопаснее заходить чуть позже, после того, как будет более понятен ущерб от закончившихся патентов.