Мы с каждого угла слышим: начинайте копить прямо сейчас. Но мало кто задумывается, почему это так важно.

А ведь действительно размер стартового капитала играет куда меньшую роль, чем дата начала инвестирования. Так как полученные деньги (если они реинвестируются) генерирует дополнительный доход, в этом и есть магия сложных процентов.

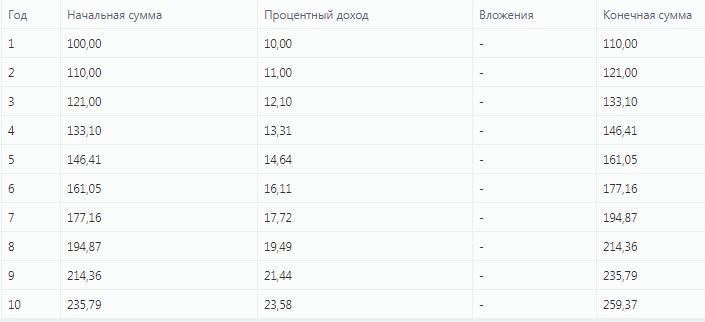

Допустим Вы положили 100 рублей под 10% годовых. Тогда через год у Вас будет 110 рублей, через 2 года уже 121 рубль (а не 120), а через 10 лет Ваш счёт достигнет почти 260 рублей.

А теперь представьте, что Вы регулярно не только пополняете свои сбережения, но и их реинвестируете. Например, у Вас 1000 рублей, и Вы приобрели на них облигацию, приносящую 8% годовых. и готовы каждый следующий месяц пополнять счёт на те же 1000 рублей и покупать эту облигацию. Полученные купоны (2 раза в год) реинвестировать (допустим, в фонды облигаций). Тогда:

При таких вводных данных через 20 лет итоговый результат будет равен 584000 рублей! Что почти в 2,5 раза больше чем сумма всех пополнений!

А теперь представьте, что Вы официально работаете, и можете откладывать не по 1000 рублей, а по 10 000 рублей. Тут нужно напомнить про такую замечательную вещь как ИИС (индивидуально-инвестиционный счёт), с помощью него Вы можете возвращать уплаченный ранее НДФЛ (тип А).

Если взять среднее значение за 3 года:

((13% / 3года) + (13%/2года) +13% за последний год) / 3 года владения ИИС ;

в среднем получим дополнительно в районе 8% годовых. Прибавив к ним ту же самую ставку по облигации, мы можем рассчитывать на среднегодовую доходность уже в районе 16% годовых.

Тогда через 20 лет у нас на счёте будет чуть более 16 миллионов рублей.

Конечно в этом случае можно несколько придраться, что с какого-то момента, сумма к возврату НДФЛ будет ограничена 400 000 рублей в год, и мы не сможем рассчитывать на такую доходность, но в тоже время у нас есть возможность диверсификации своего портфеля, включив в него, например, акции или индексные фонды (ETF). Тогда среднегодовая доходность (без учёта налогового вычета) будет варьироваться от 8% до 12%, (если смотреть на S&P 500) а суммарная приближаться в район 20%. Я не скажу, что инвестиции это полностью безрисковый инструмент, но на таком долгом сроке как 20 лет, риск потери минимален. Если вкладывать деньги в надёжных эмитентов или, что ещё лучше в весь рынок целиком.

Главное в этом деле методичность и регулярность.

Если Вы решили инвестировать в отдельные бумаги. То про то, какие инструменты лучше использовать для диверсификации рисков, мы поговорим в следующих статьях...