Мечтой многих людей является обеспеченный образ жизни в пенсионном возрасте. Реализация такой жизни – процесс долгий, требующий особых усилий и времени. Последние пенсионные реформы в РФ и замороженные накопления показали несостоятельность государственного управления пенсионным обеспечением. После таких событий и возникает необходимость людей в индивидуальном накоплении на будущую пенсию. Но какие финансовые инструменты позволят сформировать достойный доход?

На официальном сайте пенсионного фонда РФ есть калькулятор, с помощью которого можно подсчитать примерный прогнозируемый размер пенсионных выплат.

Гражданка, имеет двое детей, домохозяйка, средняя зарплата в марте 2017 г. составила 38485 рублей, а по факту еще меньше, имеет трудовой стаж пятнадцать лет. Пенсия в месяц составит 11655 рублей. Для обеспечения первостепенных нужд в целом хватит, но этого мало. Если зарплата будет ещё меньше, соответственно и размер пенсии значительно уменьшится.

Рост цен, изменения на финансовом рынке, пенсии продолжают индексироваться ежегодно. Важность индексации состоит в не сколько в благополучии жизни пенсионеров, а сколько в сохранности сегодняшнего уровня их жизни. Государственные реформы относительно пенсионных накоплений не приводят их к кардинальным изменениям. Такие обстоятельства, как увеличение пенсионного возраста, минимального страхового стажа, приводят к необходимости подумать о самостоятельном накоплении или поиску способов накопить.

Накопления на безбедную старость обусловлены применением финансовых инструментов. Подумать о ней стоит, особенно когда до нее остается порядка 20-30 лет. Известно множество специальных инструментов, с помощью которых формируются пенсионные накопления. Чему способствует применение нескольких финансовых инструментов? Прежде всего, это уберегает вас от убытков.

Перед нами встаёт вопрос, каков способ накопить самим, не имея при этом достаточно средств? Контролировать свою прибыль и траты в каждом месяце в течение каждого года. Финансовая дисциплина должна быть обязательно усвоена, для достижения в будущем хоть каких-то успехов. Чтобы точно знать, на что у вас уходят средства, заведите тетрадь, фиксируйте все ваши траты с указанием: месяца, суммы, цели. Как только заканчивается месяц и начинается новый, вы можете проанализировать ваши траты в предыдущем месяце и спрогнозировать ваши траты в следующем.

Кладите в резерв 10% с каждой ежемесячной зарплаты. Если сумма заработка позволяет откладывать больше, то увеличьте и до 30%. Эти сбережения должны оставаться не снимаемыми, лежащими для подходящего времени их использования.

К вариантам пенсионных накоплений относят:

1) Откладывание наличности дома, депозит; 2) Инвестирование в ценные бумаги ; 3) Накопительное страхование ; 4) Приобретение недвижимости ; 5) Вклады в золото; 6) Скупка валюты ; 7) Отчисления в НПФ; 8) Открытие ИИС; 9) Реализация перспективной бизнес-идеи.

Откладывание денег позволит вам накопить достойную пенсию.

Накопления будут складываться из 1/10 вашей зарплаты, которая может приумножить ваши сбережения. Это довольно распространенная технология инвестирования в будущее. В этом находят, как плюсы, так и минусы. Начнем с положительных сторон: наличные можно снять в любом размере и в любое время.

Недостатки:

· Постоянное обесценивание;

· Соблазн потратить накопленное;

· Высокий риск полной потери всей суммы в результате ограбления или дефолта.

· Отсутствие пассивного дохода. Не извлекается процент от суммы накоплений.

Чтобы деньги не просто складывались, а ещё и работали, можно вложиться в бизнес-идеи. Подобные тактики зачастую приносят серьезную прибыль при правильном применении инструментов. Но бывает и так, что на финансовых инструментах можно ничего не заработать, а порой и потерять.

Старость может пополнить банковский вклад

К альтернативам вложений в ценные бумаги можно отнести вариант банковского депозита. Является одним из популярных и рассматривается в числе первых, если вдруг возникло желание самостоятельно накопить на пенсию.

Преимуществами банковских депозитов считаются:

1. Надежность. Все вложения застрахованы кредитными организациями. В случае ликвидации или лишении лицензии кредитного банка вам обязаны вернуть ваши средства в размере суммы депозита. У страхового случая есть ограничения. Государство готово вернуть вкладчику сумму в пределах 1 400 000 рублей. Если сумма накопилась больше, то эту часть суммы банк не в состоянии вам возместить. В этом случае, лучше оформить вклад на сумму большую этого порога в другой кредитной организации, так как в ситуации банкротства вам обязательно компенсируют оба вклада (в двух банках).

2. Простое оформление и применение. Оформить банковский вклад можно с минимальным пакетом документов: достаточно прийти с паспортом в банк, подобрать нужный вклад, заключить договор и положить деньги на счет в банк.

3. Доступность.

4. Бесплатное отслеживание суммы вклада в сервисах интернет-банкинга.

При оформлении банковского вклада, не страхуются ваш счет и сумма, которую вы доверяете вашему банку. Поэтому, изначально вам нужно заранее познакомиться с компетентностью выбранного вами банка, убедиться в том, что он действительно является участником системы страхования вкладов.

Минус банковского вклада в:

1. Низкий процент дает низкий уровень дохода – процент по вкладу немного выше процента инфляции.

2. Необходимость открытия нескольких вкладов из-за большой суммы вложений, превышающей лимит 1 400 000.

Используются и инвестиции в ценные бумаги

Вклад средств в ценные бумаги требует от вас максимальных усилий, внимания, дисциплины и не бояться рисковать. Нельзя не отметить положительные стороны от применения инвестирования. Прежде всего, данный финансовый инструмент является высокодоходным. Примером могут стать инвестиции в акции. Для начала надо купить акции, а с течением времени ждать результата от вложения в них. Данный метод решает вопрос накопления на пенсию. Если есть желание максимально эффективно вложиться в ценные бумаги, то лучше вкладывать не все средства, а только часть от всех средств, примерно 1/3.

В инвестировании в акции есть свои недостатки:

· Высокий риск.

· Динамичность рынка акций, нестабильность, надо постоянно вникать в текущие тенденции, следить за мнением экспертов.

· Сложность, вызванная отсутствием необходимых знаний у обычных людей, которые не занимались инвестированием. В управлении акциями есть множество моментов, о которых человек без соответствующего профессионального опыта не знает.

Ещё одним вариантом инвестирования является вложение в государственные облигации. Но в отличие от акций, они менее доходны, но зато стабильнее и надежнее акций. Доход от облигаций составляет примерно 4%. Если всё же выбрали вложение в акции, обратите должное внимание на получение прибыли по приобретенным ценным бумагам.

Индивидуальный инвестиционный счет как источник вложений

Открыть ИИС возможно, как и другие счета в банках. Для открытия нужен только паспорт. Хотя многие банки и предоставляют такие услуги, но для открытия ИИС нужно обратиться в Управляющую компанию (УК) или брокерскую компанию (БК). Этот вклад – лучший вариант для тех людей, кто ответственно подходит к делу и четко знает свои цели. Такой вариант позволит не только инвестировать в ценные бумаги, но и заказывать налоговый вычет от суммы инвестиций в размере 13 процентов. Распишем этапы работы ИИС:

1. Открываем ИИС.

2. Согласно договору, вносим деньги до определенного времени. С момента оформления договора отмеряем 3 года, по завершению этого периода будет возможность снимать деньги с ИИС без утраты права на налоговый вычет. Лимит годовых пополнений не должен превышать 400 000 р.

3. УК готовит уведомление в налоговый орган об открытии ИИС (за 3 дня).

4. Запускается процесс вложения инвестиций в ценные бумаги. 15 процентов от общей суммы со счета можно вложить в банковский вклад. Вклад в банк возможен после заключения соглашения с УК, БК такие услуги не предоставляет. Другой способ - приобретение валюты, но в данном случае возможен отказ в налоговом вычете 13%.

5. После завершения года, в следующем году заполняется и отправляется декларация.

6. Заказ налогового вычета.

7. Начисление процентов за инвестицию средств.

8. Снятие прибыли с ИИС после 3 лет. При снятии ранее 3 лет, вы остаетесь без вычета.

ИИС получает предпочтение из своей двойной выгоды (одновременно доход от инвестиций и от налогового вычета), надежности и простоты операций, способности индивидуального конструирования инвестиционного портфеля за короткие сроки. Единственный фактор, настораживающий вкладчиков, заключается в важности подачи налоговой декларации.

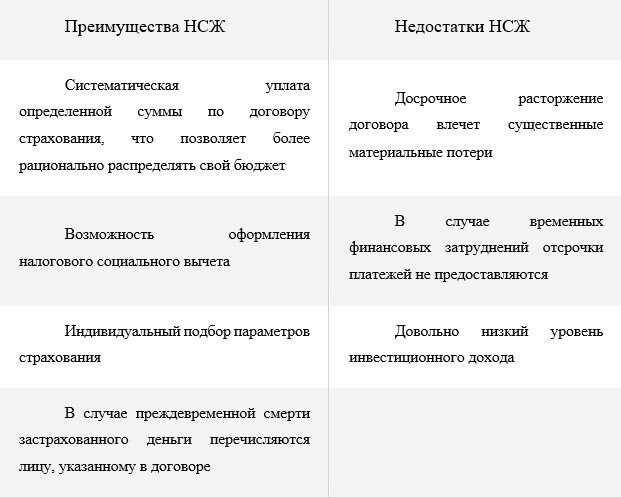

Накопительное страхование жизни и пенсия

Накопительное страхование жизни (НСЖ) – вариант накопления, позволяющий к пенсионному возрасту скопить достойную сумму, и плюсом получить возможность выгоды от ежегодного налогового вычета. Как оно работает? Здесь всё относительно просто: 1) вы подбираете подходящий план. Можно выбрать его с представителем страховой, в которую вы обращаетесь; 2) После подбора программы вы с агентом подписываете соглашение на 5 – 25 лет. Почему такой длинный срок? При коротком периоде вы утрачиваете право на вычет; 3) Каждый год заказывается социальный налоговый вычет; 4) По окончанию периода договора, вы получаете накопленную сумму с процентами (это и будет доход с инвестиций). Подытожим, в чем же плюсы и минусы НСЖ.

Таблица 1. Плюсы и минусы НСЖ:

Покупка недвижимости, золота, валюты

Как увеличить прибыль, не вкладываясь в ценные бумаги и вклады? Одним из вариантов является обмена рубля на евро или доллар. Плюс данного способа состоит в возможном приросте в рублях в коротком периоде. Недостаток кроется в рискованной операции, приходится регулярно отслеживать положение валютных рынков. Второй вариант – заработать на покупке золота. Предпочтение можете отдать данному способу получения заработка, по тому как у этого способа замечен положительный динамичный рост цены драгоценных металлов за последний период, минусом является зависимость цен от валютных колебаний. И третий вариант - приобретение недвижимости – подходит, когда у вас есть большая сумма в наличии. Большим плюсом здесь выступает: надежность (в случае кризиса никуда не денется), дорогая перепродажа (со временем цена на недвижимость только возрастает), возможность окупить жильё сдачей имущества в аренду. К отрицательным сторонам относим: обязательная оплата налога на жилплощаль, слабая продаваемость активов, затраты на сдачу жилья в аренду квартирантам (поиск жильцов, обустройство жилья, ремонт, налог с суммы аренды).

Можно ли характеризовать НПФ как надежный?

НПФ был изначально придуман для взаимодействия с такой категорией людей, как пенсионерами. Его главной целью является обеспечение безопасного начисления пенсионных накоплений, путем увеличения дохода от инвестирования Взаимодействие с НПФ начинаем с договора, подтверждаете условия договора и вам переводятся средства на личный счет, которые можно будет снять в статусе пенсионера. Часть инвестированных средств НПФ складывает с общей суммой накоплений гражданина.

К главным положительным сторонам вложения в НПФ относится: поиск лучших и оптимальных вариантов выполнения договора (срок договора, размер выплат и срок выплат), право на перечисление денег с помощью бухгалтерии работодателя. К недостаткам взаимодействия с НПФ можно отнести: низкодоходная прибыль, мало надежности и безопасности в НПФ.

Обеспечить достойную пенсию можно множеством способов. Какой вариант накопления вы выберете, заключается в вашей грамотности в вопросе инвестирования, зависит от стабильности вашей прибыли и размерности трат. Занимайтесь данным вопросом совокупно, вкладывайтесь в разные варианты инвестирования. Лучше всего сочетайте вклады и инвестиции в недвижимость и ценные бумаги (облигации рекомендуется увеличить в портфеле).

Подписывайтесь на канал https://t.me/pensioner_millioner_fire