Вездесущая реклама устами господина Бондарчука зовёт нас в "Газпромбанк", где, по его заверениям, можно взять кредит по ставке аж от 5%! Щедрое предложение?

Конечно! Если бы не одно но... Это невозможно. Ни под 5%, ни под 5.9%, ни даже под 10% вам кредит не дадут ни при каких обстоятельствах! Я пробовал и теперь окончательно понял - это даже не просто рекламный трюк, это обман чистой воды.

Не знаю, хотел господин Бондарчук этого или нет, знал или не знал, но благодаря участию в этой рекламе он очень стал напоминать поросенка Фунтика, который "обманул 11 мальчиков, 15 девочек и одного очень доброго старичка".

Сразу оговорюсь, что такой вид обмана рекламы практикуется сейчас практически всеми банками. Но в реальности такие кредитные ставки (от 3,9% у Почта-банка, от 5% у Альфа-банка и т.д.) не существуют. Конечно, всем необходимо прекрасно понимать, что банки не благотворительные организации и их цель - получение и максимизация прибыли. А ведь по таким ставкам банки в принципе не могут давать кредит (ставка рефинансирования Центробанка на данный момент около 4,5%), ведь тогда они будут работать себе в убыток.

Но ведь и обманывать банки нас не должны! Ведь на такую ложь в первую очередь ведутся пожилые и те кто не очень разбирается в финансах! Чем "Газпромбанк" и подобные им банки лучше мошенников, звонящих по телефону и пугающих "что средства на вашей карте в опасности" или "на вас пытаются оформит кредит"? Да, ничем! И даже хуже! Ведь реклама идет по центральным телеканалам, а звучащая оттуда информация большинством до сих пор воспринимается как истина в последней инстанции...

В чём же обман? Давайте разбираться в цифрах с калькулятором...

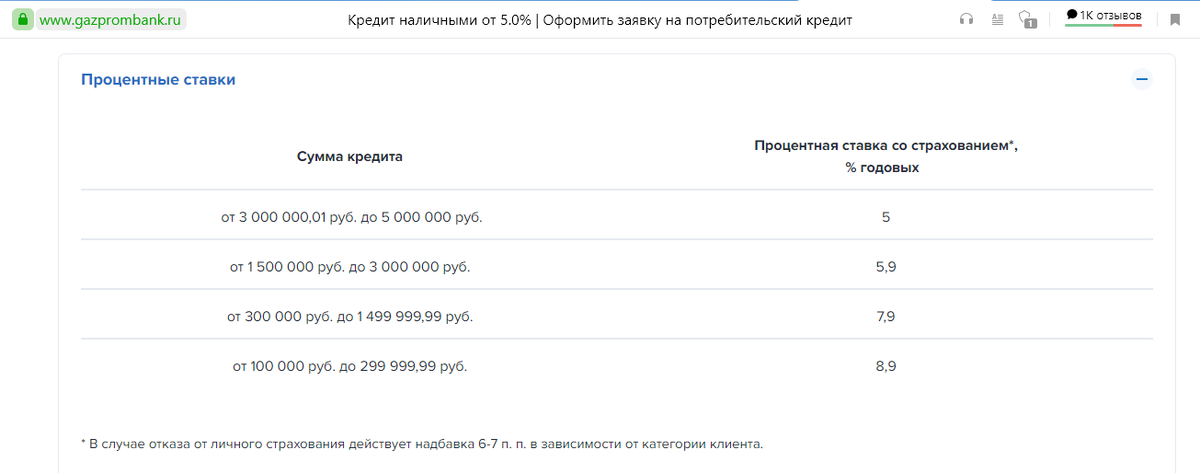

Я буду рассматривать попытку взять кредит в Газпромбанке на сумму 1,5 млн. руб. на срок 5 лет. На сайте Газпромбанка можно увидеть, что для данной суммы действует ставка 5,9% (со страхованием) и 11,9...12,9% без страхования (цитата с сайта: "В случае отказа от личного страхования действует надбавка 6-7 п. п. в зависимости от категории клиента")

Калькулятор на этой же странице выдаёт нам следующие параметры кредита:

Платеж 29 351 руб. Неплохо. Правда есть небольшая оговорка: "Расчет предварительный, произведен с учетом личного страхования", запомним её...

Теперь идём в банк делать заявку на этот кредит и просим предварительно рассчитать параметры. И вот что вам консультант в банке предложит:

Чтобы взять кредит в 1,5 млн. рублей сумма кредита составит 1 852 906 рублей, а ежемесячный аннуитетный платёж составит 35 735 рублей.

Как так? Почему сумма кредита стала на столько больше (на 352 906 рублей)? Почему платёж стал настолько больше (на 6 384 рубля)? А потому что из этой суммы 352 906 рублей банк сразу же спишет в счёт страховки вашей жизни и здоровья на весь срок кредита, а на руки вы как раз и получите запрошенные 1,5 миллиона рублей! Да, да, вы не ослышались!

Получается что вы страховку тоже возьмете в кредит на 5 лет! Да есть оговорочка, что банк вернет часть страховки, если вы раньше погасите кредит, но выгоды от этого всё равно никакой не будет. Да и много ли кто этой оговоркой воспользуются?

Но может всё не так плохо? Ставка же низкая, всего 5,9%!

А чтобы вывести весь обман на чистую воду воспользуемся калькулятором для расчета аннуитетного платежа. Мы пойдём от обратного и определим процентную ставку по предложенным сотрудником Газпромбанка параметрам кредита:

- сумма кредита 1 500 000 рублей (вы ведь столько на руки получите, значит это и есть сумма кредита);

- ежемесячный платёж - 35 735 рублей.

И получаем, что ставка равна не 5,9%, а (!!!) 15,06361% годовых! Как тебе такое, Илон Маск?

Грубо говоря, 5,9% вы платите за кредит, а еще 9,1% - за страхование жизни и здоровья. А ведь это страхование вам не очень и нужно (если, конечно, вы находитесь не в пенсионном возрасте и старше). Риск потерять жизнь и здоровье крайне невелик, а вот риск стать неплатёжеспособным кратно выше. Но от этого страховка, увы, нас не защищает... Не слишком ли велика плата за такое маловыгодное страхование? Для меня (в мои сорок с небольшим) такая страховка явно дорога и избыточна.

Конечно, Вам решать, является ли ежемесячная переплата в 6 384 рубля за страховку адекватной или нет. Лично для меня она явно избыточна.

Но ведь можно взять этот кредит по ставке 11,9...12,9% отказавшись от страхования? И платёж по калькулятору получается в диапазоне 33 291...34 053 рублей. Выгоднее же?

Да выгоднее! Но рекламируемой ставки в 5,9% ни в каком варианте нет и, как Вы могли выше убедиться, быть не может! Обман от господина Бондарчука? Моё оценочное мнение - конечно!

Да, судя по информации с сайта - можно свободно взять кредит без страховки, но что мне удалось из этого я расскажу, если будет достаточный интерес к этой публикации!

Ставьте лайк, подписывайтесь! До новых встреч! С уважением...