ПАРАЛЛЕЛЬНАЯ РЕАЛЬНОСТЬ И РЕАЛЬНЫЕ ПОСЛЕДСТВИЯ

Мне иногда задают очень искренний вопрос, а почему в исламских финансах считается, что именно концепция разделения рисков (иногда ее называют концепцией разделения прибылей и убытков – хотя мне больше импонирует концепция разделения именно рисков, так как на момент заключения такого соглашения известны только риски, а не результаты деятельности) заключает в себе истинный дух самой отрасли. Эту концепцию противопоставляют на сегодня превалирующей концепции финансирования торговли «мурабаха концепции».

Последнюю некоторые считают чуть-ли не тенью классического кредита и соответственно противной духу исламского права и финансов.

Так вот в этом посте отвечу на часто задаваемый вопрос – почему концепция разделения рисков в бизнесе являет собой суть и истинный дух исламских финансов, в отличие от заполонившей отрасль концепции «мурабахи»

Я начну немного издалека, но зато мы постараемся ухватиться за неочевидные фундаментальные концепты, лежащие в сущностной основе экономической справедливости распределения рисков.

Давайте начнем с кредитной концепции (современный банкинг) или же мурабаха концепции (превалирующая форма исламских контрактов на сегодня). Что-же с ними не так. Так вот, в своей сущности банковская система в отличие от экономической признает единственную операционную модель – модель постоянного роста и постоянной и гарантированной прибыли. Как так? А все потому, что кредит является продуктом, в который встроены принципы возвратности и платности. Они означают, что Банк абсолютно невосприимчив к микро или макро-экономической волатильности/цикличности. Т.е. вне зависимости от убыточности бизнеса или его неплатежеспособности, он/банк требует как возврата основной суммы так и процентов по нему.

Соответственно, это приводит к тому, что банковская система демонстрирует бОльшую рентабельность и бОльший рост нежели остальная экономика. Это в свою очередь на макро уровне приводит к увеличению неравенства доходов, концентрации финансовых ресурсов, доминирующему положению финансовых элит и переливу богатства от остальной/реальной экономики в пользу банковского сектора. Есть целый ряд иных последствий, но для нас самое главное ухватиться за центральную идею неэластичности/потери чувствительности (как при анестезии) банковского сектора к тому, что происходит в реальной экономике. Это в свою очередь побуждает банки увеличивать кредитование, что абсолютно естественно, так как их кредиты и проценты гарантированы. Поэтому, экономика фактически становится поделенной на две параллельные реальности – одна, с ее падениями и ростом, а другая только с ростом, который превышает динамику роста остальной экономики.

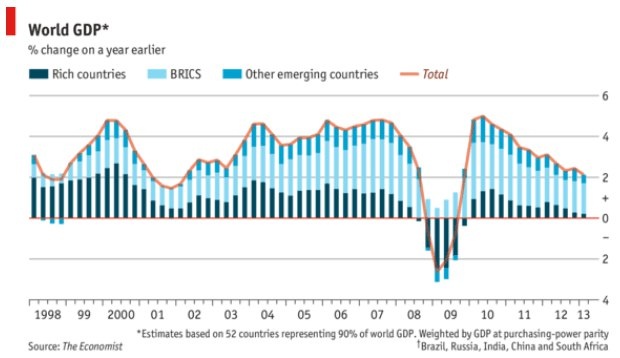

Цикличность роста мировой экономики. (Оценка сделана журналом The Economist, на основе 52 крупнейших экономик мира, которые представляют 90% от мирвого ВВП)

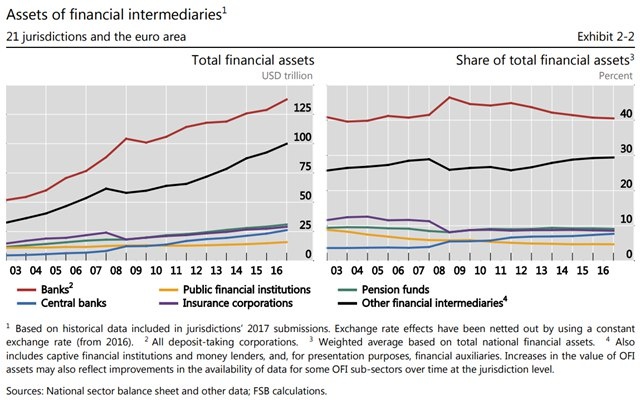

Совокупный среднегодовой темп роста (CAGR) банковских активов составляет 7,5% за 2012-2016 годы, тогда как экономика мира растет 2-5%

(Отчет Financial Stability Board, Global Shadow Banking Monitoring Report 2017)

Так вот исламские банки в которых доминирует «мурабаха-подобные продукты» в общих чертах также слабо чувствительны к тому, что происходит в остальной экономике. Т.е. продав товар, купленный банком за 10 сум в рассрочку за 12 сум, его не интересует, что стало с бизнесом или физ.лицом и способны ли они расчитаться. Он требует свои 12 сумов. Немаловажно однако, что исламские банки не могут позволить себе приватизировать пени и штрафы (которые идут на благотворительность – а значит насильно перераспределяются в пользу незащищенных слоев населения). Также, им (в отличие от обычных банков) запрещено продавать долги (факторинг), не позволяя раздувать финансовые пузыри. И даже если они дают отсрочку, они не могут начислять дополнительные сборы (проценты). Т.е. даже в рамках мурабахи, есть эффективные антитела, которые упреждают бесконтрольный рост «раковых клеток» на теле реальной экономики (пришлось смешать медицину с экономикой).

Экономический рост в мире также неравномерный (Оценка журнала The Economist)

Т.е. как традиционные, так и исламские банки схожи в своей концепции трансфера/передачи рисков на изначально более слабую группу – заемщиков. Однако, как мы видим концепция исламской мурабахи более моральная/щадящая и справедливая, чем коцепция классического кредита.

КРЕДИТ – ГАРАНТИЯ ВОЗВРАТА И ПРИБЫЛИ – ПОЧТИ НУЛЕВАЯ ВОСПРИИМЧИВОСТЬ К БИЗНЕС-РИСКАМ – ТРАНСФЕР РИСКОВ – БОЛЕЕ БЫСТРЫЙ РОСТ, ЧЕМ РОСТ ОСТАЛЬНОЙ ЭКОНОМИКИ – ПЕРЕТОК РЕСУРСОВ ОТ РЕАЛЬНОЙ ЭКОНОМИКИ В БАНКОВСКУЮ – СОЦИАЛЬНОЕ НЕРАВЕНСТВО И ДОМИНИРОВАНИЕ

Что происходит, когда экономическая модель основана на распределении рисков. В этой модели, риски финансиста коррелируют с рисками предпринимателя. Т.е. финансист/банкир входит в проект в качестве партнера и делит либо прибыли, либо убытки. Это приводит к балансу между финансовой и реальной экономикой. Убытки, не падают целиком на обессиленное «тело» заемщика, а плавно распределяются по всей экономике, таким образом разряжая потенциально шоковые состояния и упреждая кризисные явления. Кроме того, создается плотная сцепка между реальной и финансовой системами, минимизируя риски возникновения кредитных пузырей. В общем, можно привести целый ряд иных плюсов, но как я говорил смысл не в этом. Цель в том, чтобы показать качественные отличия обоих концепций.

Поэтому, выражаясь языком классических исламских финансов мурабаха РАЗРЕШЕНА, но она далеко НЕ ОТРАЖАЕТ ДУХА И СУЩНОСТИ исламских финансов.

Более того, ее разрешенность также ограничена более глобальной концепцией «сохранения богатства/имущества/активов». Т.е. если разрешенность на микро-уровне (исламским правом) продукта мурабаха начинает идти в разрез с более глобальной целью исламского права - сохранения богатства в экономике на макро-уровне (ввиду провоцирования системных рисков вызванных неуёмным ростом мурабахи и уровня общего левереджа/долговой нагрузки всей экономики), то обязательным становится восстановление макроэкономического баланса посредством регулирования отрасли, увеличения доли продуктов с разделением рисков (мушарака, мудараба), сокращением доли кредитных продуктов (на основе мурабахи) и прочих необходимых мер.

Для справки: мурабаха никогда ранее не предполагалась и не была финансовым/кредитным продуктом. Мурабаха – продажа товара с указанием его стоимости и цены за наличный расчет. В финансовый продукт её превратили великие инноваторы от исламского права только в 70-х годах двадцатого столетия