Кредит – вещь неоднозначная. Нам часто кажется, что нет другого выхода, кроме как взять в долг у банка на покупку вещи, которая нам якобы точно нужна. И самый спорный момент здесь: стоит ли действительно брать кредит или лучше все-таки воздержаться? И еще – надо ли брать займ на машину или на квартиру.

Лучше не вступать в полемику, и так в подобных вопросах каждый останется при своем мнении. Гораздо важнее обсудить, что делать, если кредит уже есть. Вернее, как его погасить досрочно, максимально эффективно, и при этом не потерять веру в лучшее.

Начнем с определения

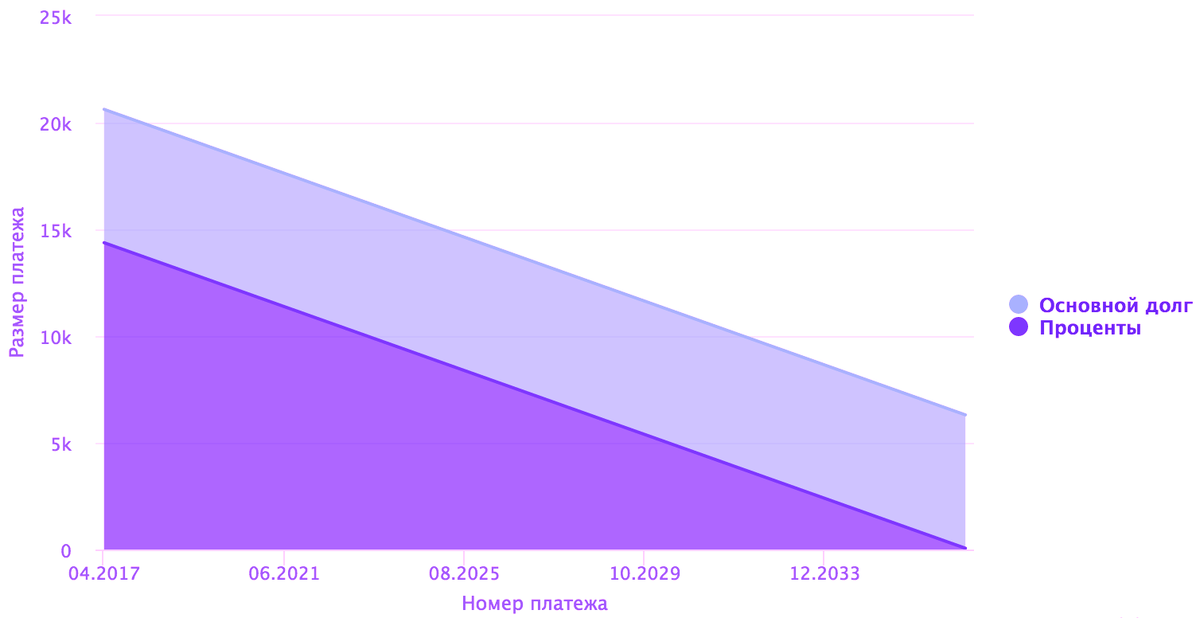

Взяв кредит, заемщик получает также график платежей, где указано, какую сумму он ежемесячно должен вносить, и на протяжении какого срока. Дополнительно указана сумма долга, которая называется «телом кредита», и сумма переплаты – проценты банку за пользование деньгами. Заемщик не обязан вносить только эту ежемесячную сумму, он может вносить больше. А что это даст?

Тело кредита уменьшится и переплата, соответственно, тоже станет меньше. Но эта информация для тех, кто не знает всей выгоды от досрочного погашения.

Процесс досрочного погашения займов в нашей стране регулируется Гражданским кодексом. Наше все – это Федеральный закон №284 «О внесении изменений в статьи 809 и 810 ч.2 Гражданского кодекса». До его появления банки могли делать с кредитами все, что хотели.

Например, ранее они имели право требовать выплаты с суммой процентов за весь период действия договора, независимо от того, когда заемщик на самом деле закрывает кредит. Многие кредитные учреждения незаконно начисляли скрытые пени, штрафы за отклонение от графика и прочие «издержки». Некоторые даже объявляли мораторий (запрет) на частичное или полное досрочное погашение – полгода, год. А некоторые вводили высочайшие штрафы или сверхкомиссии за досрочное погашение. И все это прописывалось в договоре, который подписывал заемщик. Но рынок был так развит, что люди и бизнес соглашались на эти условия.

Сегодня же 284-ФЗ обязывает заемщика предупредить банк за 30 дней о своем намерении погасить кредит досрочно. Это можно сделать позвонив по телефону, письменно или через приложение банка. Способов много. После подачи заявления заемщику необходимо пополнить счет на нужную сумму, и в указанную дату она будет списана на погашение кредита. Что происходит дальше?

Почему досрочно – это выгодно

Если это было полное досрочное погашение , то оно рассчитывается банком следующим способом.

Тело кредита плюс переплата на день полного погашения. Здесь заемщик не платит всю оставшуюся переплату, а отдает то, что брал, плюс немного переплачивает по процентам. Если это был частично-досрочный взнос , то заемщик вносит сумму, превышающую ежемесячный платеж. В этом случае тело кредита уменьшается и переплата тоже.

Таким образом заемщику дается выбор. Он может либо уменьшить сумму ежемесячного платежа, либо сократить срок кредита. Чаще всего заемщик уменьшает сумму ежемесячного кредита, чтобы так сказать, «дышалось» легче. И это главная ошибка в данном процессе.

Мнение экспертов : при выплате кредита не надо расслабляться. Дали себе послабление, сумма кредита уменьшилась и заемщик принимает ее, как нечто обычное, привычное и посильное. Часто можно слышать о том, что после частичного погашения заемщик не чувствует обременение кредитом. Он говорит:

- Я раньше платил 40 тысяч, а теперь всего 20 тысяч. Для меня это ничтожная сумма, о которой я не задумываюсь и не ощущаю.

Тут нужно спросить, что именно вы не чувствуете? И снова следует напомнить, что заемщик берет определенную сумму, а за ее пользование выплачивает банку конкретный процент. Это он не чувствует, как переплачивает, как отдает деньги банку просто так? То есть, сэкономленные на процентах средства можно потратить на какие-то свои нужды, скопить, инвестировать, но нет – вы предпочли их отдавать банку «в подарок».

Нельзя так расслабляться и привыкать. Кредит должен тяготить настолько, чтобы каждый день заемщик думал, как побыстрее его закрыть. Только такой настрой приведет к правильному решению. Не стоит уменьшать сумму ежемесячной выплаты, выберите второй вариант. Хотя банки не любят сокращать сроки кредитования, так как в этом случае теряют прибыль (зато вы сохраняете свои деньги).

Но этот пункт для тех, у кого уже есть, чем гасить досрочно... А о том, что делать заемщикам, у которых нет на это средств – читайте в следующей статье.