В 1С Бухгалтерский учет предусмотрена поддержка закрытия баланса № 25 при реализации соответствующей регламентов операции, которая входит в состав обработки Закрытие месяца, следующим образом:

- Расходы производственных подразделений (обязательно наличие расходов на балансе № 20), которые были отображены на балансе № 25, распределены по разновидностям товаров или услуг. То есть, по группам номенклатуры в данных подразделениях в соответствии с выбранной распределительной базой.

- Расходы подразделений, которые обслуживают производство, но не занимаются созданием товаров или услугами (по ним отсутствуют расходы на балансе № 20), отображенные на балансе № 25, распределяются по типам продукции. То есть, по группам номенклатуры между структурными единицами (по ним есть расходы на балансе № 20) в соответствии с выбранной распределительной базой.

Выбрать базу можно в шаблоне учетной политики 1С Бухгалтерии. В НУ ОПР распределяются так же, как и в бухучете.

- Сперва нужно перейти в шаблон учетной политики.

- В разделе с типами деятельности, расходы по которым числятся на балансе № 20, необходимо выбрать пункт Выпуск продукции, а также/либо Выполнение работ, оказание услуг. Также будет отображен раздел с косвенными затратами.

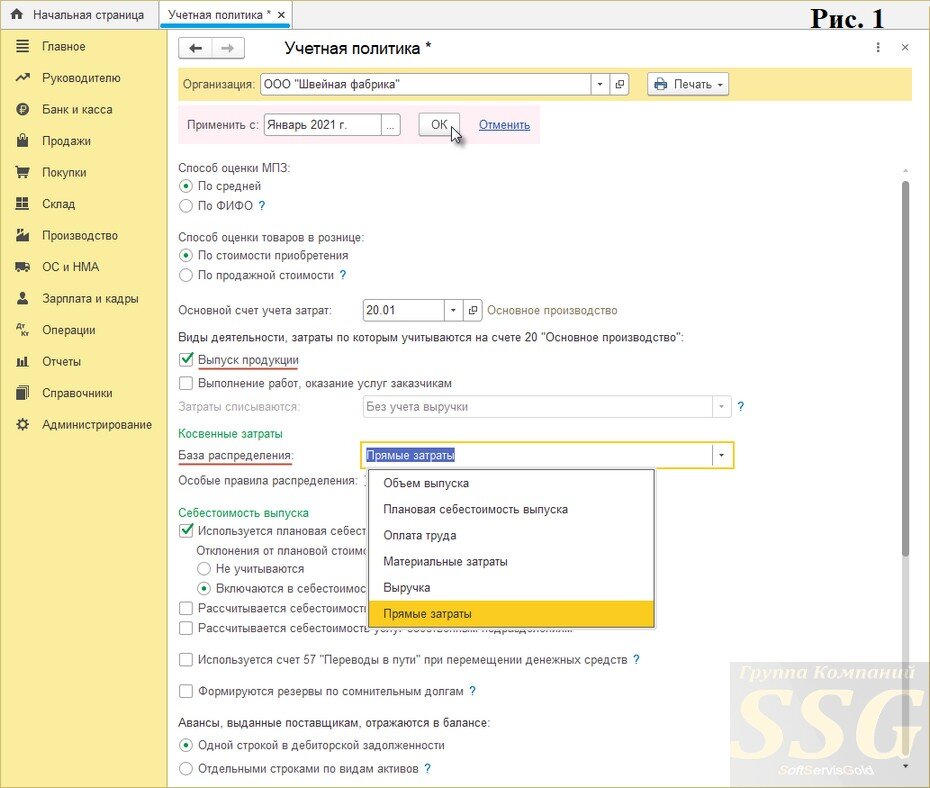

- В строке База распределения нужно выбрать подходящий вариант (рис. 1).

- Для активации специальных распределительных требований для косвенных расходов, которые отличаются от общих параметров, необходимо перейти в одноименную графу и открыть шаблон с правилами распределения, после чего сформировать необходимые правила и оптимизировать их (рис. 2).

- Далее выбирается пункт ОК.

Оптимизировать распределение непрямых расходов в 1С Бухгалтерия 8.3 целесообразно сугубо для баланса № 25, так как способ полной себестоимости с текущего года не используется. Распределение расходов для баланса № 26 по группам номенклатуры с текущего года предусмотрена только в КОРП-версии. Однако такие расходы все равно не будут включены в себестоимость.