Часть 1 см. здесь

Часть 2 см. здесь

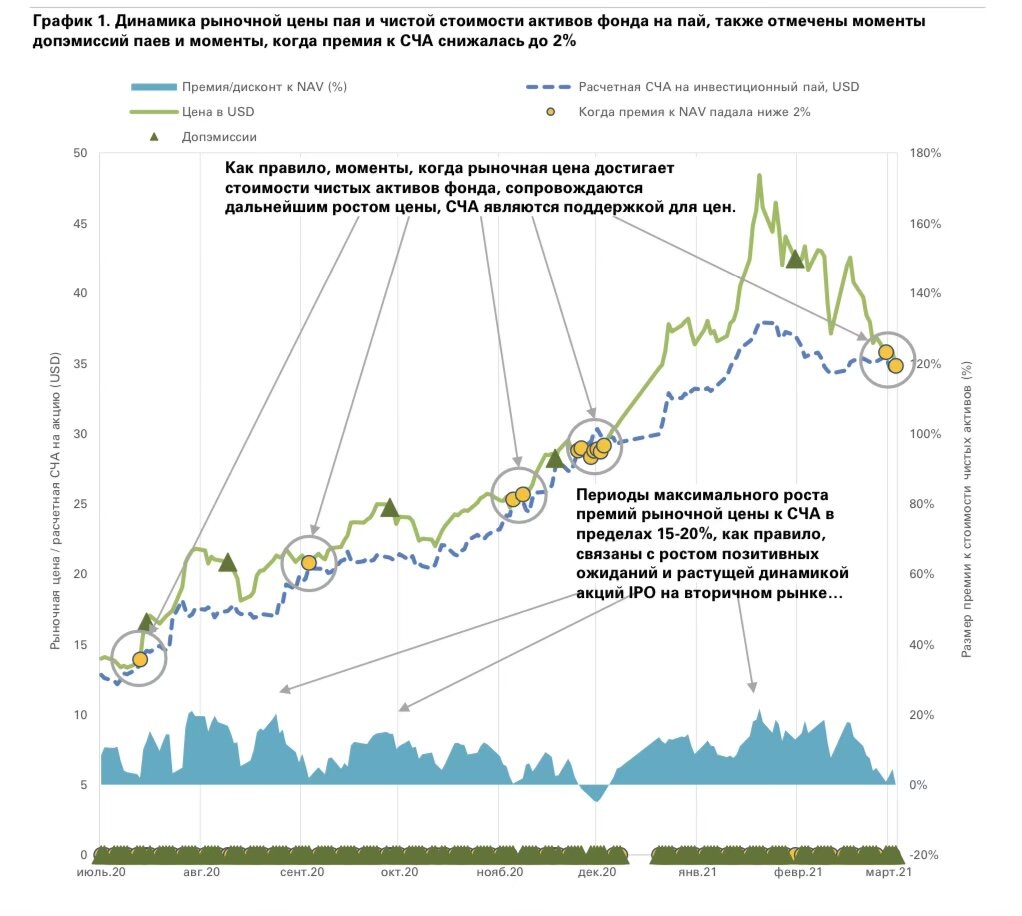

Недавно аналитики «Фридом Финанс» опубликовали обзор своего же фонда ЗПИФ ФПР с примерно такими выводами:

- Текущая биржевая цена за пай $35.94 (БСИП) является хорошим уровням для «входа».

- Мы стоим буквально на пороге неминуемого роста.

- Раньше у ММ не хватало паев, чтобы сдерживать ажиотажный отрыв Премии от расчетной цены пая (РСИП), но теперь-то точно все «под контролем» и доп.эмиссии новых паев (допки) этому, конечно же, очень помогают.

- В общем, да, последнее время с ростом цены как-то не заладилось, но так уж получилось: рынки штормит да и с новыми IPO всё «очень не очень».

Давайте теперь и мы посмотрим чуть глубже, что же можно ожидать от ЗПИФ ФПР в перспективе.

Один из наиболее популярных вопросов про этот фонд сейчас в соц.сетях: «Когда пай будет стоить 3000...4000...5000 тыс. руб?» и «Вернется ли пай хотя бы к своим максимальным значениям?»

К сожалению, никто не знает и не скажет. Биржевая стоимость - это такая величина, которая зависит от очень многих факторов, причем в основном от того, сколько продавцы хотят получить за свои паи и сколько покупатели готовы за них заплатить.

Фундаментально же что и каким образом влияет на стоимость пая ЗПИФ ФПР, попробуем разобраться ниже.

1. Чем ограничена максимальная доходность фонда?

Может ли стоимость пая все 14 лет расти в среднем на 100% ежегодно в долларах США?

Нет, потому что:

1. Есть емкость рынка IPO, и она конечна.

Кроме того, Фонду уже сейчас не удовлетворяют его заявки на 100%, он получает лишь долю (хотя и более существенную, чем средний инвестор). Каждое удачное IPO в портфеле фонда при росте на 70%-120% в моменте выхода на рынок из-за низкой аллокации дает прирост к РСИП менее 1%.

2. Объем концентрации денег на рынке в одних руках тоже ограничен.

Грубо говоря, если расти ежегодно на 100%, то сегодняшние активы в 451 млн долл должны за оставшиеся 13 лет превратиться в 3.7 трлн долл (!) (немногим меньше ВВП Германии). А за весь 2020 год в США на IPO было привлечено всего лишь какие-то «жалкие» 170+ млрд долл (по данным spacanalytics.com, это исторический рекорд, между прочим).

Хм... чтобы через 13 лет наш фонд смог бы гипотетически В ОДИНОЧКУ купить все компании, которые вышли за 2020 год на ipo (вот эти 170 млрд долл), нужна ежегодная доходность «всего» 58%...

Поэтому делаем вывод, чем больше становится наш фонд, тем сложнее ему показывать высокие доходности в расчете на имеющиеся активы.

2. Какие официальные прогнозы по доходности?

Сам Т.Турлов говорил в интервью, что будет хорошо, если фонд сможет показать по доходности до 30% годовых в среднем...

Напомню, что хотя ЗПИФ ФПР и был зарегистрирован еще в феврале 2020 года, окончательно активы были сформированы к концу мая 2020 года, и их величина была всего... 170 млн руб (экв.2 млн долл).

Такой старт в совокупности с бумом IPO и постоянным вливанием денег на рынок действительно обеспечили за 10 месяцев прирост по РСИП +266%.

А значит, чтобы поддержать прогнозы Т.Турлова и покрыть ежегодные расходы на управление, нужно в оставшиеся 13 лет продержать доходность 20%-25% (кстати, тоже неплохая для долларов).

3. Дополнительные эмиссии паев (допки) и их влияние на доходность

Начиная с июня, Управляющая компания фонда проводит периодические доп.эмиссии. И если вначале это позволяло бОльшую часть привлеченных средств направить в новые IPO, то постепенно доля IPO акций в фонде снизилась до 18% (на 14.04.2021).

Аналитики из «Фридом Финанс» лишь подтвердили давно существовавшее мнение, что последние допки нужны были в том числе маркет-мейкеру для возможности сдерживания спекулятивного хайпового отрыва БСИП от РСИП.

Вообще сейчас выпущено менее 0,5% от заявленного максимального объема паев. Так что имеющиеся уровни явно не предел.

С одной стороны, бОльшие средства в фонде позволяют подавать заявки в IPO на бОльшие суммы и участвовать в большем количестве размещений, с другой стороны - см. П.1... в какой-то момент времени неминуемо возникает «проблема роста», и 1 дополнительно привлеченный в фонд доллар обеспечивает всё меньшую маржинальность.

Но пока, безусловно, эта точка еще не пройдена. Поэтому в ближайшие годы доп.эмиссия может еще положительно влиять на доходы в целом. Но замедление в доходности уже наметилось...

И не забываем, что доходы Управляющей компании связаны не с доходностью фонда, а рассчитываются от объема активов под управлением, поэтому она крайне заинтересована в наращивании масштабного фонда.

4. Требования регулятора (Центрального банка России) и доходность

Как я писала в Части 1, существует Указание ЦБ РФ, в соответствии с которым в фонде рыночных финансовых инструментов не должно быть более 40% активов (в нашем случае - акций), предназначенных для квалифицированных инвесторов (как ими становятся писала тут). Это достаточно сильно ограничивает возможности Фонда, т.к. большинство акций компаний, только вышедших на IPO на биржах NYSE и NASDAQ, все-таки не доступны российским «неквалам».

Опустим очевидный вопрос, как же УК работала в прошлом году, когда доля IPO акций была почти 80%, и посмотрим, как это ограничение влияет на потенциальную доходность.

Предположим, что УК все-таки будет следовать правилу «в активы для «квалов» не более 40%», что можно получить в таком случае?

Правилами Фонд не сильно ограничен в видах и типах активов для размещения средств. За свою короткую историю свободные деньги Фонда временно размещались и в ОФЗ, и в облигациях «Фридом Финанса», и в гос.облигациях США.

По части IPO для участия «Фридом Финанс» приводит историческую доходность по отобранным размещения с 2012 года на уровне 55% за 3 месяца локап-периода. И хотя, безусловно, «прошлое не определяет будущее», грубая оценка доходности с учетом ограничения в 40% и, например, доходностью по оставшейся части в 4% даст нам очень неплохой показатель роста по РСИП 90% в год в первое время (а потом, опять см. п.1 с «проблемой роста»).

5. Валютная структура и доходность

В принципе, УК постоянно держит в рублях около 20-30% средств (ОФЗ и деньги в банке), остальные 70-80% активов валютные (чаще в долларах США). Это дает неплохую диверсификацию риска, а с учетом того, что исторически рубль чаще обесценивается, чем укрепляется, позволяет еще и прибавить дополнительный доход от инвестиций в пересчете на рубли.

———————————————————————

В то же время важно разграничить два показателя: «Доходность ФОНДА» и «Доходность ИНВЕСТИЦИЙ в фонд». Фундаментальные показатели, описанные выше, прежде всего влияют именно на доходность фонда. А вот для тех инвесторов, которые вошли в фонд при значительной премии БСИП к РСИП, доходность от инвестиций в фонд в этом году будет, скорее всего, существенно отставать от заявленных прогнозов.

Не является индивидуальной инвестиционной рекомендацией!

Продолжение обзора читаем здесь