Складывается такое ощущение, что в период бедственного положения народа страны банки с большей силой навязывают "неправильные" кредиты гражданам. Людям и без того плохо: тотальная безработица, урезанные зарплаты, мизерные пенсии, безмерное повышение цен на всё и вся, что в целом толкает на опрометчивый шаг - воспользоваться якобы выгодными предложениями банков.

Мама моей подруги недавно переехала из станицы в Краснодар. Продала дом, но на квартиру в краевом центре не хватило. Пришлось занимать. Благо один знакомый пришел на помощь и одолжил 150000 руб. на год. Увы, но за этот срок накопить и отдать долг не получилось. И мама подруги, не посоветовавшись с дочерью, решила взять кредит по очень выгодному предложению.

Не буду называть какой банк предложил 144000 руб. под 7,9%. Шикарный процент, не правда ли? Но как-то сомнительно и подозрительно. Подруга узнала, что мама решила прибегнуть к помощи банка в тот момент, когда деньги уже были получены, а договор подписан. Дело сделано. И уже постфактум мы вместе начали разбираться в ситуации.

На счет маме подруги была перечислена не одобренная сумма в размере 144000 руб., а 116000 руб. Почему? Оказывается в предложение с выгодной ставкой по умолчанию "зашита" услуга под названием Финансовая защита, стоимость которой 28 тыс. руб. А это 20% от стоимости одобренной суммы. Их списали автоматически.

Что дает эта "Финансовая защита": возможность пропустить платеж один раз в год, кредитные каникулы от 2 до 6 месяцев, уменьшение размера платежа при увеличении срока кредита.

По сути, это обычная банковская страховка. Правда, довольно драконовская по стоимости. Но от неё можно отказаться по закону, на это есть 14 дней с момента заключения кредитного договора.

По условиям кредитного договора для мамы подруги в случае отказа от программы "Финансовая защита" ставка повышается с 7,9% до 21,9%. "Лучше уж пусть будет эта допуслуга, чем такое повышение ставки" - так скажут многие.

Но давайте проверим на банальной математике, что выгодно, а что нет.

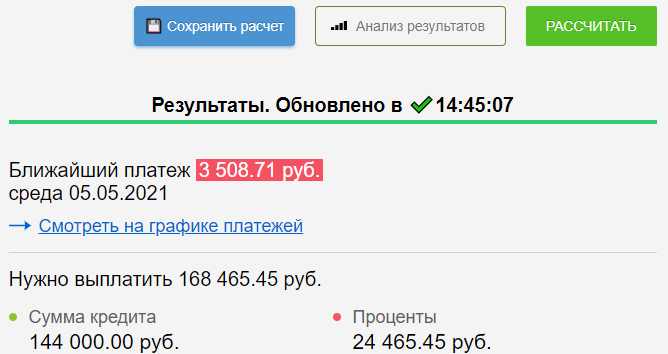

Итак, вводные данные: 144000 руб. - расчетная сумма кредита; 28000 руб. - оплата услуги банковского страхования, 48 мес - срок кредита, ставка 7,9%.

Суммарная переплата составляет 24465 + 28000 = 52465 руб.

Получается, что фактически кредит был дан далеко не под 7,9%, ведь на руки получено 116000 руб., а отдать надо 168485 руб., то есть 20% годовых или 40% общая суммарная переплата.

Допустим, мама подруги сейчас отказывается от этой дополнительной опции под названием "Финансовая защита". По условиям договора ставка пересчитывается под 21,9%.

Переплата уже 73618 руб. по сравнению с 52465 руб. при сохранении Финансовой защиты. Магия сложного процента не в пользу заемщика.

Очевидно, что отказываться сейчас в пользу большего суммарного процента невыгодно. На это и сделан расчет.

Но меня коробит сам факт того, что людей банально вводят в заблуждение. Ловкая приманка в виде 7,9% годовых, когда как банковская страховка стоит больше банковского процента. По моему мнению, это обман чистой воды.

К слову, когда я брала кредит в Сбербанке, мне автоматом также была подключена страховка. Я без проблем от неё отказалась в течение 14 дней без пересчета процентной ставки. В данном случае отказ от Финансовой защиты обойдется достаточно дорого.

Совет тут, конечно, один: внимательно читать договор перед тем, как подписывать документы. Да, и еще - не верить неправдоподобным лозунгам банков, которым неважно каким способом, но нужно заарканить новых клиентов.