Приветствую читателей своего канала TRADERROR, данная статья призвана натолкнуть вас на мысль, что есть варианты, альтернативные ипотеке, лучше они или хуже, решать каждый будет сам для себя, итак поехали!

Дано:

За условия я возьму свою жизненную ситуацию, я живу в одном провинциальном городке, где-то в Сибири. У нас нет как таковой перспективной работы, а все случаи мы будем считать лишь погрешностью и везением, на которое мы не полагаемся.

Поэтому я, как и многие другие, кручусь как могу! У меня есть как минимум 3 источника дохода, некоторые из которых несут копеечку, а некоторые вполне солидные суммы, сравнимые со средними зарплатами.

Так или иначе когда у меня в шкафу оказалось 400.000 рублей, я начал всерьез задумываться о покупке жилья, ведь скоро тридцатник стукнет, нужно хотя бы комнатку приобрести.

Итак у меня есть сумма 400к., средний заработок в месяц который варьируется от 50 до 100к. и огромное желание приобрести своё имущество.

Возможный вариант решения:

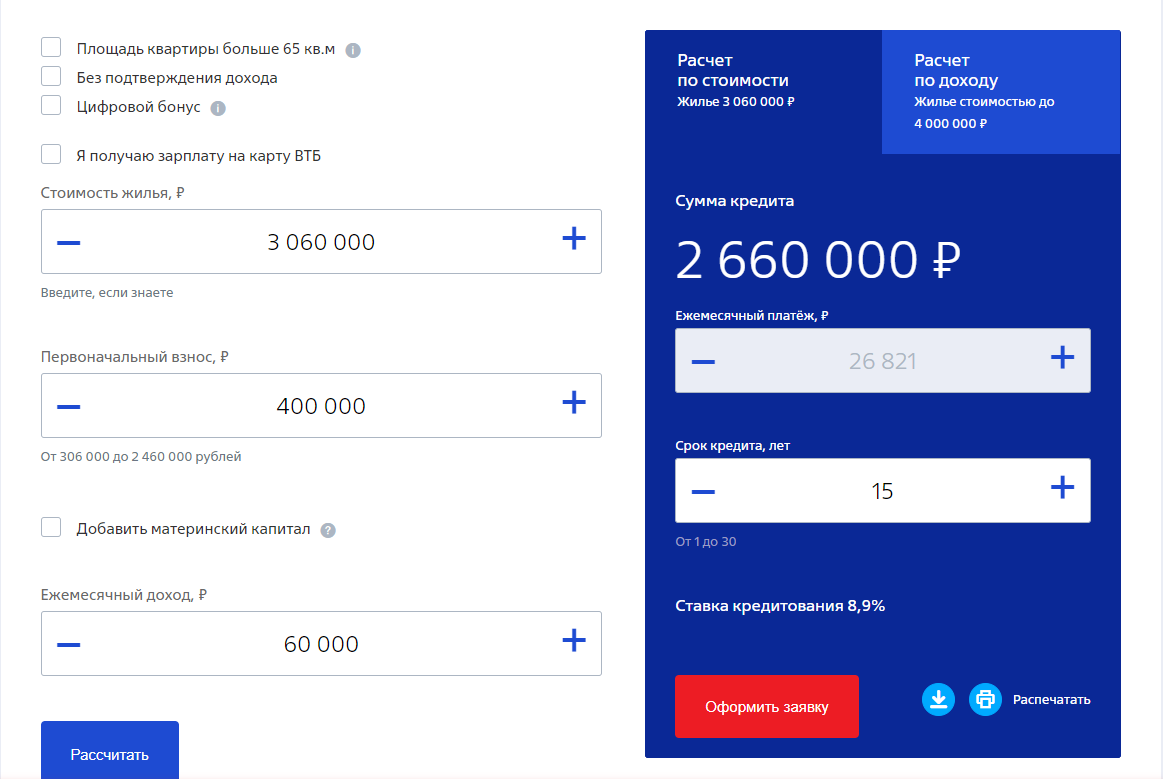

Конечно же самый распространенный вариант решения это ипотека, которую как правило берут на срок от 10 до 25 лет, но мы возьмем средний вариант, так что пусть будет 15 лет!

Процентную ставку мы тоже выбираем среднюю по банкам, пусть это будет 8,9%, хотя если у вас нет никаких льгот, это скорее удачный вариант, чем нет.

Под свои критерии я выбрал средний вариант квартире, это 2-3х комнатная квартира, 60 квадратных метров. Динамику цен я брал с сайта застройщика в нашем городе ЭТАЖИ и цена за 1кв/м. в среднем 51к, то есть квартира, которая удовлетворяла бы моим критериям стоит мне 3.060.000 рублей!

Очуметь, а ведь еще пол года назад такие квартиры стоили 2.7 млн...

Итого при сумме кредита на 2.660.000 р. на 15 лет при ставке 8.9% вы будете платить ежемесячный взнос 26.821р.

Решение:

Поздравляем! Прошло 15 лет и вы являетесь полноценным собственником своей квартиры, сумма погашенного кредита за 15 лет составила 4.827.780р из которых переплата составила 2.167.780р.

Без ипотечный вариант решения:

Теперь представьте, что всё это был страшный сон! Вам противны кредитные переплаты и вы всячески отрицаете ипотеку, а еще вы блогер и у вас нет постоянного подтвержденного заработка, да и ипотеку вам никто не даст.

Но вы уже живете в квартире, которая удовлетворяет вашим условиям, правда она - не ваша! Она съемная! Жить в ней приятно, но это не своё...

У вас есть всё те же 400.000 р. и возможность откладывать в ящик по 30.000р в месяц. Да, возможно не все могут похвастаться таким доходом, но всегда можно найти девушку, которая зарабатывает и заключить с ней брачный союз, вместе так сказать теплее и доходы увеличить можно.

Таким образом через 1 год и 3 месяца у вас будет сумма 850.000р, вы осознанно копили именно эту сумму, не летали в отпуск и не покупали себе новую стиральную машину и я объясню ради чего...

Вы начинаете искать комнату в общежитии, как правило это 18 квадратных метров, из которых 6кв/м это прихожая и 12 кв/м - жилая.

Для чего? Всё просто!

Вы и дальше будете проживать в съемной квартире, потому как 18кв/м. для двоих явно маловато, зато это будет подстраховочный вариант, в случае денежных трудностей и невозможности оплачивать съемное жилье, вы всегда можете съехать в своё собственное и ютиться в КГТ. В то время, как ипотечный платёж в 26к/мес. для вас был бы еще большим стрессом и испытанием.

Помимо этого сдача комнатушки в аренду несет больше прибыли чем сдача в аренду той же однокомнатной квартиры:

Кгт - цена 850к., доход с аренды 8-10 тысяч/мес.

1-кв - цена 1.850кк., доход с аренды 12-14 тысяч/мес.

Лучше не ломить ценник за сдачу комнаты, быть объективным и адекватным, так как заломленный ценник приводит к постоянным и частым съездам с вашей жилплощади, а следовательно и постоянный поиск новых съемщиков, которых тоже нужно тщательно отбирать, поэтому мы будем сдавать жильё какой-нибудь студентке, за которую платят родители из другого города, за 9.000 р. в месяц!

Следуя тенденции рынка недвижимости, который постоянно растет, спустя 3 года ваша общага будет стоить уже около 1.100.000 р., а если вы сделаете в ней косметический ремонт из подручных средств, то еще тысяч на 100 дороже.

Помимо этого все 3 года она приносила вам доход 9.000 р, минус 1200 р. за коммунальные, итого 7.800 р Х 36 месяцев = 280.800 рублей!

Все это время вы не переставали копить, правда обороты вы всё же сбавили, хочется ведь и для себя пожить и куртку купить новую, вы откладываете не по 30, а по 20 тысяч в месяц, всё ровно это лучше чем обременительная ипотека, итого 36 Х 20.000 = 720.000 рублей.

Подведем итоги, за 4 года и 3 месяца после старта умных накоплений, реинвестирования и перепродаж, у вас есть собственное жильё площадью 18кв/м. и ещё 1.000.000р сверху, которые вы можете повторно вложить, купив вторую комнатушку, либо распорядиться следующим образом.

Решение:

- Продать КГТ, добавить 1млн и купить уже полноценную однокомнатную квартиру, не через 10 или 15 лет, а уже сейчас.

- Сдавать однокомнатную квартиру, получая с нее доход близкий к 14.000р в месяц и продолжать копить по 20.000р в месяц. В этом случае покупка жилья, удовлетворяющая вашим условиям состоится через 4-5 лет, в случае если условия не будут изменяться.

Плюсы:

Плюсы данной стратегии в том, что вы, не влезая в обременительную ипотеку, завладеете жильем, удовлетворяющим вашим условиям уже через 9 лет, вместо 15. Помимо этого у вас всегда будет запасной вариант с уже готовой, собственной недвижимостью и в случае чего вы всегда можете её занять и вас оттуда никто не выгонит.

Минусы:

Звезды, которые иногда сходятся не в вашу пользу! Заработок бывает нестабилен, съемщики квартир бывают моральными уродами, бывают так же и простои кварплаты, когда квартира попросту пустует и вы находитесь в поисках съемщика. Помимо этого всё это время вы будете жить в съемном жилье, которое пускай и удовлетворяет вашим требованиям, но не является вашим по праву.

Заключение:

Что-ж, я предоставил вам теоретический материал, в случае которого путем умных накоплений, реинвестирования, покупок и перепродаж жилья можно накопить на квартиру своей мечты не влезая в ипотеку. Конечно материал является идеальным, а в жизни не всё так идеально.

Но целью статьи было лишь дать вам информационную пищу для размышлений, так как подобный подход можно применить не только к данному варианту и данным квадратным метрам, а так же и покупке коммерческих недвижимостей, или например авто, которое вы будете сдавать в аренду.

Спасибо, что прочитал мою статью, подписывайся на мои каналы и до скорых встреч! :)