Третий эшелон или поиск алмазов в ...

Третий эшелон - это ловушка для начинающего инвестора.

Сценарий простой - инвестор имеет некоторую сумму, которую хочет эффективно вложить. И при этом хочет инвестировать так, чтобы получить максимальную прибыль, растущую год от года.

Как Форест Гамп: "вложить деньги в акции какой-то фруктовой компании", и до конца жизни не беспокоиться о деньгах.

Этот инвестор начинает изучать таблицы с историей/прогнозами по дивидендам и находит якобы недооцененную компанию, которые при этом дают дивидендную доходность выше чем например, Новатэк.

Не думая ни о чем, вкладывает в эту компанию все свои деньги. В первый год получает свои 6-7%, во второй год тоже получает 7-8%. И радуется тому, что он самый умный. А на третий год его акции превращаются в бумагу, с которой даже в туалет не сходить - потому что акции сейчас все в электронном виде. И продать их даже в убыток будет сложно - потому что ликвидность мизерная.

Завод экологической техники и экопитания "ДИОД"

ПАО Завод экологической техники и экопитания «ДИОД» — один из крупнейших в России производителей биологически активных добавок (БАД) и лечебной косметики.

Основные направления деятельности компании – это разработка и выпуск натуральных нелекарственных и лекарственных препаратов, лечебной активной косметики, медицинской и экологической техники, инновационных субстанций, направленных на профилактику и лечение социально-значимых заболеваний.

Хорошая компания! Реальный сектор экономики. Лично я за то чтобы таких предприятий у нас в стране было как можно больше, и чтобы дела шли у них всегда в гору.

Анализ акций

Акции на Московской бирже торгуются с 23 июня 2010 г. Акции третьего уровня листинга.

Всего в обращении 91 500 000 обыкновенных акций номиналом 0,01 руб.

Из них в свободном обращении (Free float): 17%, это 1 555 500 акций, или 1 555,5 лотов, так как в одном лоте 100 акций.

Основной пакет акций ПАО «ДИОД» принадлежит топ-менеджерам компании и их родственникам.

Капитализация на момент закрытия торгов 31.03.2021 - 638 670 000 руб.

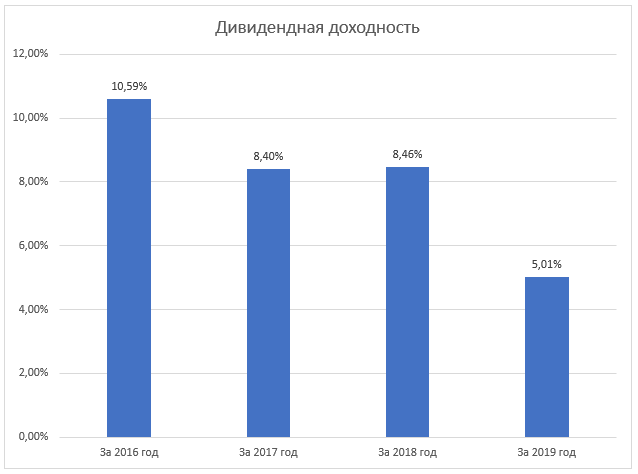

Дивидендная доходность за последние четыре года выглядит достаточно неплохо - компания стабильно платит фиксированный дивиденд 0,43 руб. на одну акцию один раз в год.

А теперь посмотрим финансовую отчетность:

Получается что в за 2017 и 2019 год дивиденды платились в кредит, так как прибыли не было.

За 2020 год прибыль 2,175 млн. руб. Хватит ли этого чтобы заплатить дивиденды?

Умножаем дивиденд 0,43 руб. на количество акций (91 500 000) и получаем что на выплату дивидендов нужно 39 345 000 рублей. А чистая прибыль только 2 175 000. Получается что дивидендов либо не будет, либо их опять будут платить в кредит. Либо выплату существенно сократят.

Если выплатят также как в прошлом году, то дивидендная доходность будет примерно 5-6%, и это намного выше чем у Новатэка.

Только вот надо ли это долгосрочному инвестору?

PS.

Так как финансовая сфера очень сильно зарегулирована, то по закону я обязан подчеркнуть, что все что было указано в этой статье является моим личным мнением.

Все написанное не является инвестиционной рекомендацией, и не является руководством к действию.