Курс подскочил - откатился. Подскочил - откатился. Каждый ловил себя на мысли: а вот если бы я купил тогда доллар, сейчас бы выиграл. Кто-то подумает: а вот тут немного проиграл. Все объединяет только одно - мысль о том, что такие эмоциональные (валютные?) горки уже изрядно поднадоели. Но без них никак.

Когда мы пытались ответить на эти вопросы и дать оценку, прежде всего понимали:

- это абсолютно нормально;

- это закономерно;

- это может принести прибыль

Нужно было разобраться с целесообразностью перевода рублей в валюту и дальнейшего их сохранения/инвестирования, с объемом, с правилами покупки и продажи с максимальной выгодой. Понять, как ловить момент для покупки, продажи, и стоит ли.

Что точно нужно запомнить

При сбережении средств нужно помнить о правиле диверсификации. Основной посыл - хранить деньги в одной валюте небезопасно. Мы выработали для себя два простых правила, которых стали придерживаться в формировании накоплений.

1. Если сбережения невелики и краткосрочны, то есть вы планируете их потратить на приобретение чего - либо в ближайшее время, лучше оставить в рублях. При переводе в доллары есть риск, что при наступлении даты покупки курс может быть ниже курса покупки, а на следующий день - гораздо выше. И экономически, и морально - обидно.

2. Если сбережения достаточно серьезны (у каждого эта сумма индивидуальна) и долгосрочны, то есть в ближайшее время вы не планируете направить эти средства на покупку дорогостоящего товара, а продолжаете накопления, то здесь точно важно помнить о правиле диверсификации.

Самое базовое, что решили - чтобы уменьшить риски, остановлюсь сразу на трех валютах. Треть средств оставили в рублях, треть — перевели в доллары, а ещё треть — в евро. Соотношения можно менять, и в зависимости от курса валют/динамики экономических показателей/собственной оценки ситуации, меняем соотношение.

Даже такая простая диверсификация сгладит негативный эффект от колебаний валютных курсов.

Где покупать валюту

Мы проанализировал несколько способов, и пока остановились на самом удобном. Это самый безопасный, быстрый и выгодный способ купить/продать/снять иностранную валюту.

Раньше мы просто покупали валюту в банковском приложении Тинькофф, курс был гораздо приятнее, чем в ВТБ, Сбербанке и т.д.

Потом начали изучать варианты покупки валюты выгоднее, и попробовали покупать через брокерский счет с последующим выводом на карту. Если нужны наличные - можно посмотреть на карте ближайший банкомат, который выдает валюту и снять там.

Выгода небольшая, но зачем терять собственные средства?

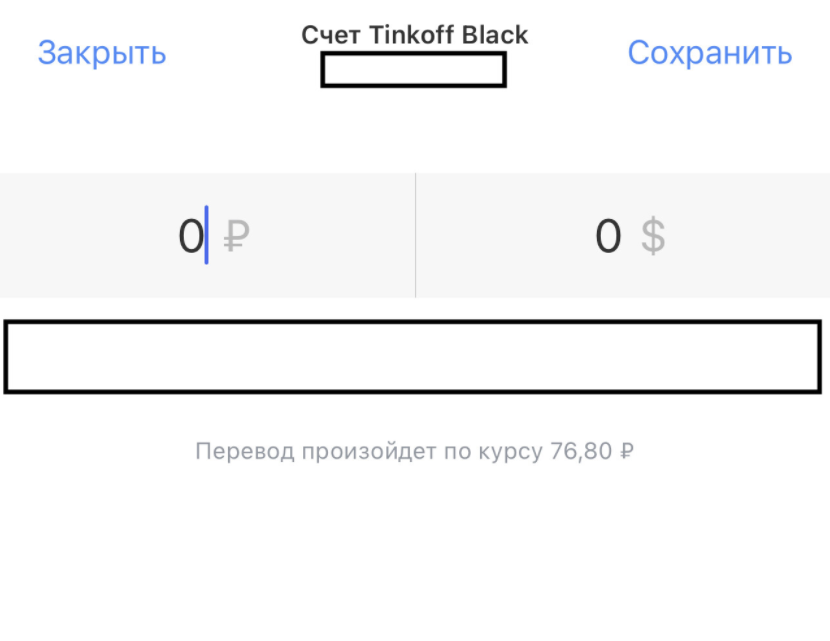

Для сравнения, на момент написания статьи попробуем купить 1$ в приложении банка и брокера.

Заходим в банковское приложение посмотреть на курс. Можем совершить покупку за 76,8 без дополнительных комиссий.

Пробуем купить через брокерский счет того же банка. Здесь сверху брокер возьмет комиссию за операцию, но в любом случае получается хоть немного, но выгоднее. Видим, что курс - 76,075 + 0,23 комиссия = 76,31.

Многие стали пугать нас блокировкой счета, проверкой ФНС и т.д, но зачастую такие советы дают люди, которые ни разу таким образом не обменивали валюту.

Вот так достаточно просто, не выходя из дома, можно регулировать риск своих накоплений, покупать и продавать валюту.

Не претендуем на правильность, не рекомендуем, просто делимся. Возможно, вам будет полезно

Если вам хочется сказать, как "должно быть", "надо", "вы лучше знаете" - лучше не стоит