С банками, которые любят завлекать клиентов красочной рекламой и обещаниями высокого кэшбэка, всегда нужно держать ушки на макушке. Чтобы получить обещанное, нужно найти, понять и выполнить условия, которые установил банк.

Наглядный пример — дебетовая карта Росбанка МожноВСЁ, о которой и пойдёт речь далее. Клиентам обещают 10% кэшбэка в выбранной категории. И это действительно так. Правда, кто-то тратит 50 000 в месяц, из которых 40 000 в выбранной категории и 10 000 — в общей, и получает с этого 800 рублей кэшбэка, а кто-то при тех же вводных данных — уже 1 200 рублей. Разбираемся, что не так с первыми и как быть похожим на вторых.

Общие условия программы лояльности

Бонусная программа предполагает два вида вознаграждения — собственно, сам кэшбэк и travel -бонусы. Они работают не одновременно — можно получить либо одно, либо другое. Саму программу можно менять раз в месяц в личном кабинете. Поговорим именно о кэшбэке. Условия такие:

- 1% со всех покупок;

- 10% в выбранной категории.

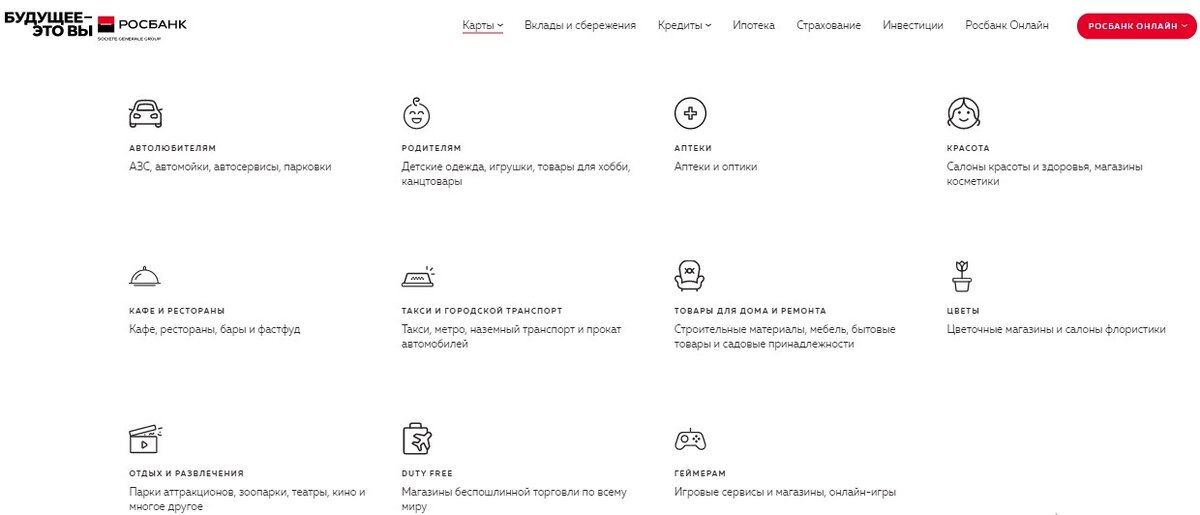

Количество категорий, которые можно подключить, зависит от пакета банковских услуг: на Классическом — 1, на Золотом — 2, на Премиальном — 3.

Категории вы выбираете самостоятельно в личном кабинете из 11 предложенных. Раз в месяц их можно менять. Предложения прямо скажем достойные. Здесь есть и принадлежности для дома и ремонта, и детские товары, и категория для автолюбителей — каждый найдёт что-то подходящее.

Принцип расчёта и начисления кэшбэка

Вот тут начинается самое интересное. Итоговый размер начисления зависит от суммы трат за месяц:

- до 10 000 ₽ — 1%;

- от 10 000 до 40 000 ₽ — 2%;

- от 40 000 до 100 000 ₽ — 5%;

- от 100 000 до 300 000 ₽ — 10%;

- свыше 300 000 ₽ — 1%.

На первый взгляд, система не нова — многие банки дают максимальный кэшбэк только при высоких тратах.

Хитрость Росбанка в том, что при достижении определённого оборота повышенный процент будет начисляться не на всю сумму трат, а только на ту, которая вошла в этот оборот. Росбанк даже заботливо привёл пример такого начисления.

То есть, если вернуться к примеру из начала статьи, при расходах в 50 000 ₽ в месяц итоговый размер кэшбэка будет напрямую зависеть от того, какой суммарный оборот был достигнут в момент совершения покупки в повышенной категории.

Вариант 1

Сначала потрачено 40 000 ₽ в выбранной категории и затем ещё 10 000 ₽ в общей. Получаем:

- 100 ₽ с первых 10 000 ₽, потраченных в любимой категории (1%);

- 600 ₽ со следующих 30 000 ₽, потраченных в любимой категории (2%);

- 100 ₽ с последних 10 000 ₽, потраченных в общей категории (1%).

Итого — 800 ₽ кэшбэка.

Вариант 2

Сначала потрачено 10 000 ₽ на общие покупки и только после этого 40 000 ₽ в категории. Теперь видим другую картину:

- 100 ₽ с первых 10 000 ₽, потраченных в общей категории (1%);

- 600 ₽ со следующих 30 000 ₽, потраченных в любимой категории (2%);

- 500 ₽ с последних 10 000 ₽, потраченных в любимой категории (5%).

Так что от перемены мест слагаемых сумма всё-таки меняется. Совет такой — для получения максимального кэшбэка покупка в повышенной категории должна быть либо сразу на 40 000 ₽ и более, либо совершена после того, как общими расходами будет накоплена эта сумма.

И это ещё не всё

Принцип начисления кэшбэка — это далеко не единственный подводный камень, за который можно «запнуться» пользуясь картой. У неё есть ещё много нюансов использования, в том числе:

- ограничения на максимальную сумму кэшбэка;

- двойное списание комиссии за обслуживание;

- начисление процентов на дифференцированный остаток, из-за чего обещанных 6% годовых никак получить не удастся и так далее.

Мы все это нашли, разложили по полочкам, подкрепили примерами, чтобы было понятнее, и выпустили полный обзор дебетовой карты Росбанка МожноВСЁ на нашем сайте.