У кредитки от Альфа-Банка есть два главных достоинства — длительный льготный период и бесплатное снятие наличных. Со снятием наличных обычно вопросов не возникает. Тут все прозрачно — снял деньги в пределах лимита, вернул их вовремя и ни копейки за это не заплатил. Всё честно. А вот что из себя представляет длительный льготный период, и уж тем более, какие последствия вылета из него — знают не все. На этом и сосредоточимся.

Когда начинается льготный период

Открывает грейс первая расходная операция. И тут уже нужно быть начеку — списание комиссии тоже будет являться первой расходной операцией. К слову, плата за годовое обслуживание берётся уже на следующий день после активации карты. Обычно сотрудники предлагают активировать её прямо в офисе в день получения, но вам необязательно на это соглашаться — можете активировать и позже.

Новый грейс начинается на следующий день после полного погашения задолженности. Такой принцип отсчёта льготного периода принято называть нечестным — чем дальше от начала грейса будет совершена покупка, тем меньше времени останется на её погашение.

Например, карта была получена 17 февраля. 18 февраля списалась годовая комиссия (или была совершена другая расходная операция), и открылся льготный период, который продлится до 28 мая. На погашение суммы, которая будет потрачена в этот же день, будет 100 дней. На покупку, которая будет совершена 28 февраля — уже 90, а на покупку, совершённую 20 мая — всего 8 дней.

100 дней без процентов — это как?

Правила работы грейса у каждого банка свои — разный срок, перечень льготных операций, даты отчёта и так далее. У Альфа-Банка так: грейс распространяется на все операции, включая переводы и снятие наличных, и длится 100 дней, в течение которых нужно вносить минимальные платежи.

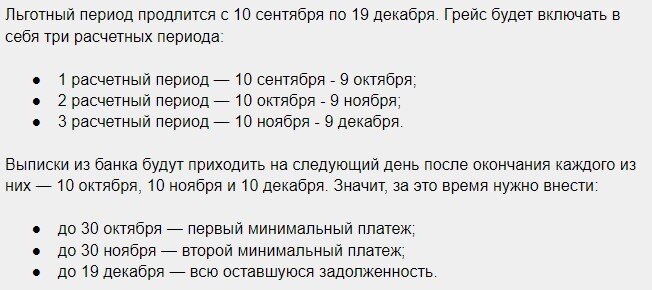

Сам льготный период состоит из расчётных и платёжных периодов. Расчётный — это время, за которое вы тратите деньги, а банк по итогу считает, сколько вы ему должны. У Альфы он начинается с момента открытия льготного периода и длится месяц. После расчётного периода начинается платёжный — 20 дней на внесение минимального платежа. За весь грейс пройдёт 3 расчётных и 3 платёжных периода.

Обратите внимание, что в середине последнего платёжного периода прекращается действие грейса. Из примера выше это значит, что вы можете либо до 19 декабря погасить всю задолженность и не платить проценты, либо до 30 декабря внести только минимальный платёж, но тогда проценты будут начислены.

Последствия выхода из грейса

Главный минус длительного нечестного льготного периода — при выходе проценты начисляются на всю сумму долга, которая вошла в этот грейс. Даже если вы частично погасили долг, проценты всё равно начисляться на всё.

Например, вы потратили 100 000 ₽. Из них к концу грейса успели вернуть 80 000 ₽, а 20 000 ₽ остались должны. Банк в таком случае начислит проценты на все 100 000 ₽, а не на 20 000 ₽. Учитывая, что проценты у кредитки совсем немаленькие, переплата получится существенная.

Кстати, она складывается не только из процентов — немалую роль в итоговой стоимости кредитки составляет плата за годовое обслуживание, дополнительные услуги и комиссии. Все эти острые углы, конечно, можно обойти, если знать, где они находятся.

Мы, например, уже узнали — перекопали все документы, перечитали сотни отзывов, проконсультировались с сотрудниками банка. На основании всей собранной информации выпустили полный обзор на кредитную карту от Альфа-Банка «100 дней без процентов» на нашем сайте.