Многие называют ипотеку кабалой XXI века. Кажется, что она связывает по рукам и ногам: сначала копишь на первоначальный взнос, потом отдаешь все деньги на ежемесячные платежи, а при первой же неуплате банк заберет квартиру и оставит на улице. И выкрутиться никак: ипотечную квартиру ни продать нельзя, ни отказаться от нее, чтобы вернуть уже уплаченные деньги.

Из статьи вы узнаете, почему эти страшилки не имеют ничего общего с реальностью. Расскажем, почему можно взять ипотеку без первоначального взноса, быстро продать квартиру и не потерять ее из-за долгов.

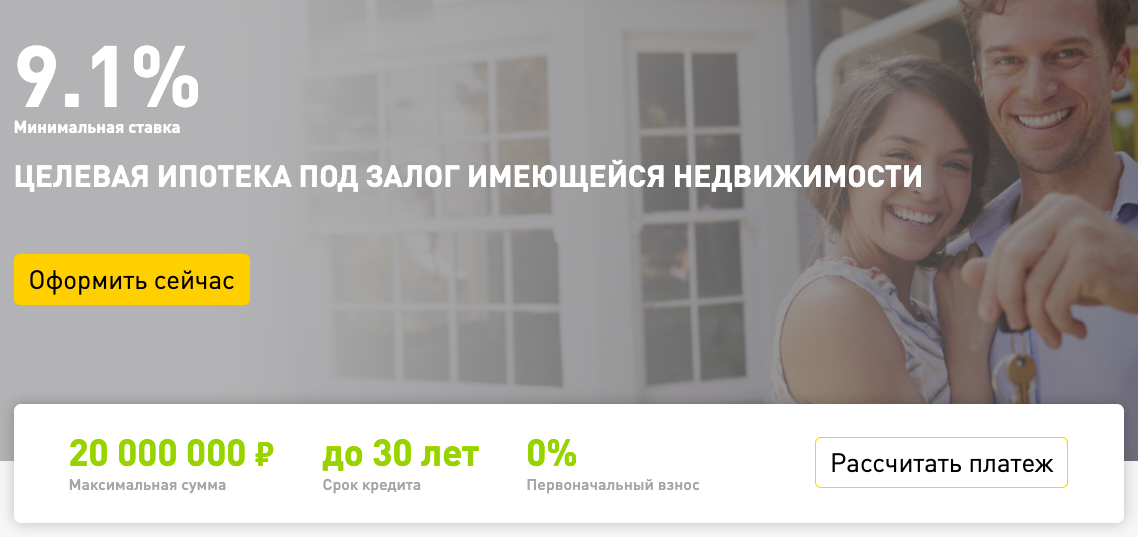

Нельзя оформить ипотеку без первоначального взноса

Миф. Для получения ипотеки нужен большой первоначальный взнос. Придется долго копить, занимать у друзей или брать еще один кредит. В итоге оказываешься всем вокруг должен или теряешь время на съемных квартирах, пока собираешь нужную сумму.

Как на самом деле. Банки идут навстречу тем, у кого нет возможности внести первоначальный взнос. Вы можете взять ипотеку без него, если оставите в залог другое имущество — например, другую квартиру, которая находится у вас в собственности. Если вовремя платить по ипотеке, машину и квартиру никто не отберет, а вы сможете рассчитывать на собственное жилье.

Нельзя продать квартиру, если не выплатил ипотеку

Миф. Однажды ваша студия или однушка может стать тесновата — например, после рождения ребенка. Но продать старую квартиру и переехать в новую побольше нельзя, потому что вы еще не выплатили ипотеку. Придется терпеть неудобства и ждать великого дня «Ваш долг погашен полностью».

Как на самом деле. Квартиру в ипотеке можно продать в любой момент. Есть три варианта, как это сделать:

- 1-й вариант — продать с обременением. Для этого нужно обратиться в банк и попросить одобрение на продажу. Покупатель квартиры погасит ваш долг по ипотеке перед банком, а оставшуюся сумму отдаст вам.

- 2-й вариант — переоформить ипотеку на другого покупателя. Бывает, что у покупателя нет на руках всей суммы для покупки квартиры. Тогда банк может переоформить на него вашу ипотеку и вернуть вам сумму, которую вы уже выплатили.

- 3-й вариант — погасить ипотеку деньгами покупателя. Покупатель в качестве задатка переводит вам сумму, равную вашему долгу по ипотеке. Вы погашаете кредит, получаете полные права на квартиру, тут же продаете ее и получаете остаток денег. В этом случае участие банка в сделке не требуется.

Если просрочить оплату, банк отберет квартиру

Миф. Живешь в новой квартире несколько лет, платишь взносы, а потом тебя сокращают на работе. Платеж просрочен, банк забирает квартиру — и вот вы уже всей семьей остались на улице.

Как на самом деле. По закону банк может забрать у вас квартиру только через суд после трех месяцев просрочки. Но в договоре могут быть указаны другие сроки, поэтому лучше ориентироваться на них. В любом случае, у вас будет время, чтобы погасить небольшой долг.

Но лучше не доводить дело до суда и просто предупредить банк о своих обстоятельствах. У банка всегда есть программы для людей, которые столкнулись с финансовыми трудностями. Например, можно оформить реструктуризацию и изменить условия кредита или получить ипотечные каникулы — отсрочку платежей на срок до 6 месяцев.

Банки обманывают клиентов и предлагают заведомо невыгодные условия

Миф. В своей рекламе банки часто предлагают выгодные ставки, но потом в договоре появляются дополнительные условия, написанные мелким шрифтом. В итоге невнимательность и доверчивость могут стоить клиенту сотен тысяч рублей.

Как на самом деле. Есть сервисы, которые помогают разобраться в банковских предложениях и понять реальные условия ипотеки. Например, на сайте «Циан.Ипотека» вы за две минуты заполняете анкету, а потом сервис сравнивает сотни ипотечных предложений и предлагает самые выгодные для вас.

Отличие сервиса в том, что он не показывает рекламные предложения, которыми вы не сможете воспользоваться из-за условий со звездочкой. Например, в рекламе банк обещает дать ипотеку под 5%. А на этапе общения с менеджером оказывается, что для такого процента нужен огромный доход, зарплатная карта в этом банке или большой первоначальный взнос. А Циан.Ипотека это учитывает и показывает реальные предложения, по которым вы сможете взять ипотеку в ближайшее время.

Например, сервис покажет, на какую ставку вы можете рассчитывать в зависимости от первоначального взноса и уровня заработка. И этот процент может сильно отличаться от того, что банк показывает в рекламе.

Благодаря сервису «Циан.Ипотека» не надо самому отправлять документы в каждый банк, общаться с менеджерами и ходить в отделения. А еще сервис защищает ваши данные, поэтому они не попадут к мошенникам.

Листайте дальше, чтобы перейти на Циан и прикинуть платежи на калькуляторе ипотеки или посмотреть, какие предложения банков вам доступны.

Содействие в подборе финансовых услуг и организаций.