Хоть банковский депозит считается самым доступным и безопасным инструментом, согласитесь - он малоэффективен.

Во-первых, инфляция "съедает" и так не очень большие проценты по депозиту.

Во-вторых, в тех же банках есть более доходные инструменты вложения денег.

Так куда же можно вложить свои деньги?

На самом деле есть масса способов увеличить сбережения.

Но как человеку, не связанного с экономикой, разобраться во всем этом разнообразии? Как не потерять все свои сбережения на таких схемах, как финансовые пирамиды, опционы, ставки?

Начинающим стоит обратить внимание на такой финансовый инструмент, как облигации.

При своей невысокой доходности они обладают низкими рисками. И потерять деньги в них гораздо сложнее, чем например при работе с акциями, ETF-фондами и тем более криптовалютами.

Поэтому, при формировании инвестиционного портфеля новичкам рекомендую от 15% до 50% всех средств держать в облигациях.

“Так как лучше: 15% или 50%” - спросите вы.

Все зависит от того - какое у вас отношение к риску.

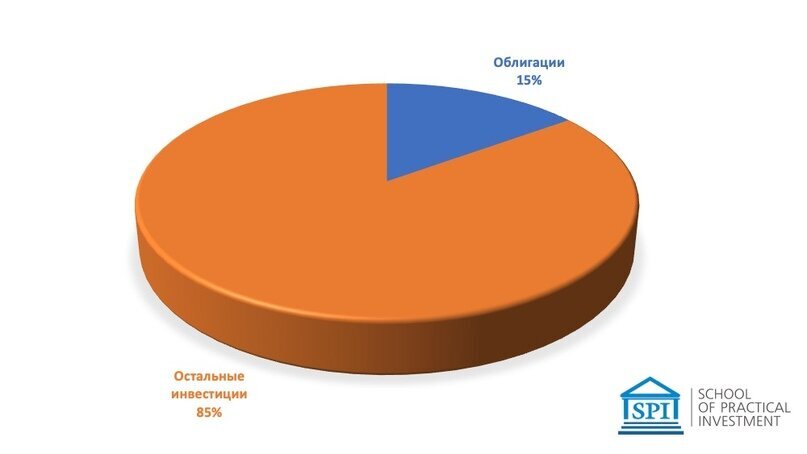

Если вам важно побыстрее выйти на высокую доходность и готовы к некоторым потерям, то инвестиционный портфель вы можете составить так: 85% акций различных компаний, ETF-фондов и только 15% облигаций.

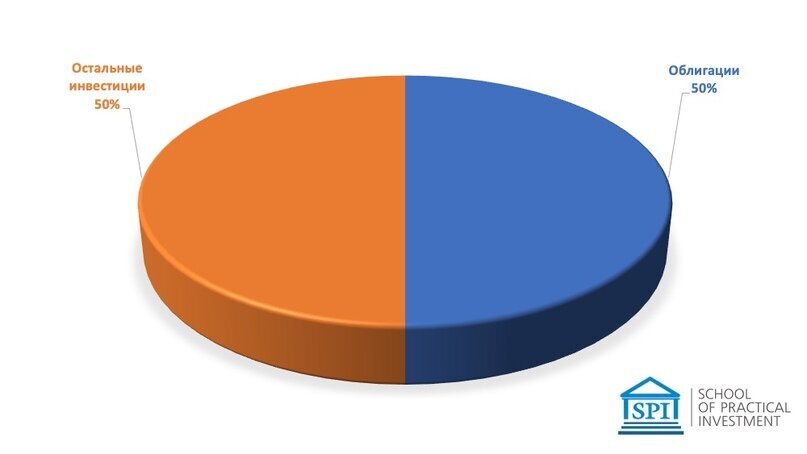

Если же отношение к риску более консервативное, то можно сформировать инвестиционный портфель таким образом, чтобы в нем было больше низкорисковых инструментов и облигации занимали в нем до 50% от всех инвестиций.

Конечно не стоит забывать, что хоть облигации и являются низкорисковым инструментом, покупать на все деньги облигации только одной компании не стоит.

Вам в любом случае надо диверсифицировать свои инвестиции, т.е. распределить их по нескольким разным эмитентам.

Например, на 10 000 рублей вы можете купить:

— по две корпоративные корпоративные облигации трех разных эмитентов;

— взять еще две муниципальные облигации одного эмитента

— две государственные облигации (ОФЗ).

То есть в вашем облигационном портфеле будет работать 10 облигаций по 1000 рублей пяти различных эмитентов и приносить среднюю доходность около 8% годовых на весь облигационный портфель.

Причем есть одно интересное дополнение, которое позволяет повысить доходность от облигаций.

Это особый вид брокерского счета, который называется «индивидуальный инвестиционный счет» (ИИС).

Например: если вы открыли индивидуальный инвестиционный счет, пополнили его на любую сумму до 1 000 000 рублей в год, приобрели на этом счете акции, валюту, ETF-фонды, то вы можете вернуть уплаченный вами НДФЛ в размере 13% от максимальной суммы в 400 000 рублей в год.

То есть, вы можете вернуть до 52 000 рублей в год налогов, если вы их заплатили в прошлом году и пополнили ИИС живыми деньгами на сумму до 400 000 рублей. В следующем году вы их можете вернуть и добавить в ваш инвестиционный портфель.

Таким образом, если даже все ваши деньги держать в облигациях на ИИС и получать налоговый вычет, то целевая доходность такой связки получится 15-17% годовых.

Поэтому, если вы выполните условия использования ИИС и будете держать на нем только облигации, то сможете получать доход в два с половиной раза больший, чем на банковском депозите, при соразмерном уровне риска.

Если вас заинтересовала эта тема и вы хотите увеличить свои сбережения, то есть смысл учиться инвестированию. Поэтому приглашаю на свой бесплатный мастер-класс.

Вы узнаете и поймете:

- как и с чего лучше начать инвестировать даже от 10 тысяч в месяц;

- когда и что выбирать: акции или облигации, ETF-фонды или криптовалюты, чтобы получался стабильный доход;

- как составить свой инвестиционный портфель так, чтобы риски были минимальными, а прибыль на достойном уровне.

Переходите по ссылке или листайте дальше.