Рассмотрим самые популярные ситуации с модернизацией компьютерной техники на примере "Компьютер в сборе (сервер)".

1. Модернизация - дооборудование

2. Модернизация со списанием устаревшей части и увеличением стоимости на новую часть

Основное средство отражается в учете и отчетности по балансовой стоимости, которой является первоначальная стоимость с учетом ее изменений (п. 25 Федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства"; далее – Стандарт). Случаи изменения балансовой стоимости объекта ограничены (п. 19 Стандарта). Одним из таких случаев является его модернизация, а также замена составной части объекта в ходе капитального ремонта, реконструкции или модернизации.

Расходы, связанные с модернизацией и заменой части основного средства, увеличивают балансовую стоимость модернизируемого объекта. При этом Минфин рекомендует уменьшать стоимость основного средства на стоимость выбывающей части при наличии документального подтверждения ее стоимостной оценки (Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства").

Замененную в результате модернизации запчасть следует учесть на забалансовом счете 02 "Материальные ценности, принятые на хранение" до принятия решения о ее дальнейшем функциональном назначении, например: для дальнейшего использования или реализации (письмо Минфина России от 28 февраля 2018 г. № 02-06-10/12969).

Приказ Минфина РФ от 06.12.2010 N 162Н п.7

приобретении, изготовлении хозяйственным способом, или стоимости работ по их достройке, реконструкции, модернизации, дооборудованию отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111310 - 010113310, 010115310, 010132310, 010134310 - 010138310) и кредиту счетов 010611310 "Увеличение вложений в основные средства - недвижимое имущество", 010631310 "Увеличение вложений в основные средства - иное движимое имущество учреждения"; (в ред. Приказа Минфина РФ от 28.12.2018 N 297н )

Приказ Минфина РФ от 16.12.2010 N 174Н п9; Приказ Минфина РФ от 23.12.2010 N 183Н п.9

принятие к бухгалтерскому учету увеличения стоимости основных средств в результате работ по их достройке, реконструкции, модернизации, дооборудованию отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" и кредиту соответствующих счетов аналитического учета счета 010600000 "Вложения в нефинансовые активы". Сведения о произведенных изменениях отражаются в регистре бухгалтерского учета - Инвентарной карточке (ф.ф. 0504031, 0504032) по соответствующему объекту основного средства; (в ред. Приказа Минфина РФ от 31.12.2015 N 227н )

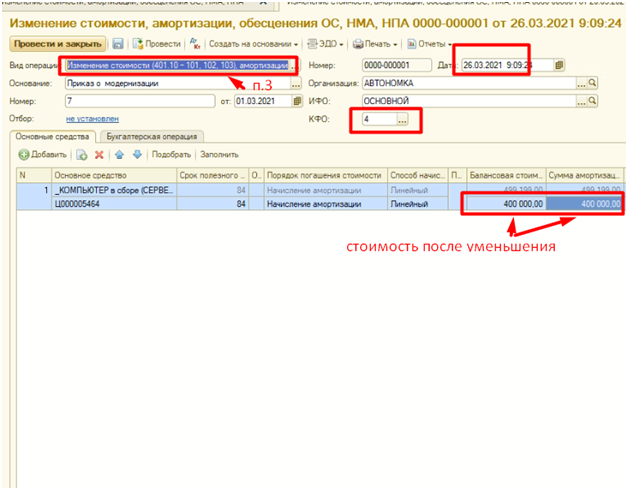

а) Списание части Основного средства (за счет выбывшей детали, компоненты, составляющей). В нашем примере – это будет монитор.

Основные средства, НПА, НМА – Изменение стоимости

Проверяем проводку документа при списании части стоимости ОС без остаточной стоимости (если ОС 100% самортизировано)

Списываем часть стоимости для ОС, полностью не самортизированного, имеющего остаточную стоимость

Делаем запись в инвентарную карточку, о том, что была модернизация в результате которой из объекта выделен монитор.

Б) В дебет счета 02

Основные средства – Принятие к учету ОС

Б) Делаем капитальные вложения в модернизируемое ОС, покупаем новый монитор и добавляем услуги по доведению ОС до работоспособного состояния

Т.к. монитор сам по себе – это зап.часть, то и приходовать ее нужно на счет 105. Он может ранее уже числиться у вас, тогда п. «В» пропустите.

В) Покупка монитора.

Проводим покупку материального запаса. Материальные запасы – Поступление МЗ

Г) Списываем Приобретенный или ранее числящийся монитор в увеличение стоимости капитального вложения Компьютера в сборе (сервера)

Материальные запасы – Акт списания МЗ

Бухгалтерскую операцию нужно оформить так:

Д) Услуги по доведению системы вычислительных машин до эксплуатируемого вида

Формируем документ «Поступление услуг, работ»

В типовой операции выбираем «Вложение в ОС» и объект, который мы модернизируем.

Ж) И завершающий документ Основные средства, НМА, НПА – Реконструкция, модернизация ОС

При заполнении документа, если нет проблем пересортицы по Подразделениям, ИФО, КПС, КФО и даты все в хронологическом порядке, документ сам соберет все затраты, и вы увидите общую сумму документа

В проводке соберется в увеличение 101 счета сумма капитальных сложений

Спасибо! Всего доброго)