Мировые фондовые рынки

Начало прошлой недели началось с коррекционных настроений, сопровождающихся уходом от риска. Выросшие доходности американский гособлигаций, укрепляющийся доллар и увольнение Президентом Турции главы Центрального Банка привело к волне распродаж на развивающихся рынках.

Но к концу недели настроения поменялись на фоне достаточно сильной статистики из США, показавшей снижение пособий по безработице и достаточно умеренные темпы инфляции. Американские фондовые индексы закончили неделю в плюсе ( S & P 500 +1,6%). На фоне быстрых темпов вакцинации в США, лучше рынка выглядели акции цикличных компаний (такие как сырьевые и финансовые). Доходность 10-летних американских гособлигаций на конец недели установилась на уровне 1,68% годовых.

На этой неделе президентом США Байденом будет представлен масштабный пакет мер по модернизации инфраструктуры страны (дороги, сети и т.д.) стоимостью примерно $1,0 трлн. Так же выйдут оценки деловой активности (индексы PM I ) в промышленности в США и Европе (четверг). А в пятницу будет опубликован отчёт по рынку труда США за март. Хорошие цифры могут вновь толкнуть доходности гособлигаций вверх (тем более, что в краткосрочной перспективе можно ожидать ускорения инфляции в США, связанного с эффектом базы из-за резкого снижения инфляции весной прошлого года в начале пандемии).

Из-за приближения католической Пасхи в ближайшую пятницу европейские и американский рынки акций будут закрыты, а торговый день на рынке госдолга США будет коротким. В Европе на большинстве рынков торгов не будет и в понедельник, 5 апреля.

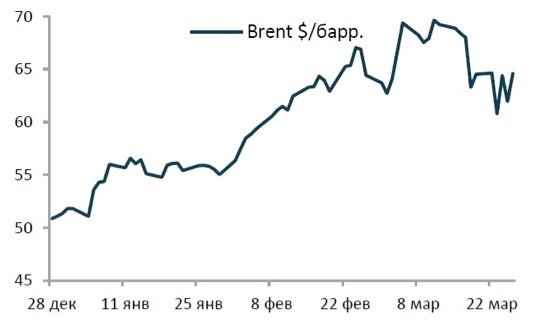

Цены на нефть

Всю неделю ближайший фьючерс на сорт Brent торговался в широком диапазоне ($60,30-65,00). Нервозность рынку придавала авария в Суэцком канале, где севший на мель танкер Ever Given перекрыл доставку грузов через это направление. К сегодняшнему утру танкер удалось снять с мели, но сроки возобновления движения по Суэцкому каналу пока не ясны. Кроме того, 1 апреля состоится заседание мониторинговой комиссии ОПЕК+, где, как ожидается, члены картеля вновь могут отложить повышение добычи из-за всё ещё остающейся непростой эпидемиологической ситуации в Европе и ряде других стран мира.

Курс рубля

Негатив на развивающихся рынках в начале недели, вызванный обвалом турецкой лиры (-11,0% за неделю) и распродажей облигаций развивающихся стран, перекинулся и на российский рубль, курс которого на утро среды почти достиг отметки 77,00 к американскому доллару. Однако дальнейшее улучшение настроений на внешних рынках позволило рублю закончить неделю на уровне 75,66 (против 74,12 неделей ранее).

Тем не менее, рубль с декабря прошлого года пока продолжает находиться в диапазоне 72,50-76,50 к американскому доллару.

Отдельно стоит отметить, что с начала года цены на нефть Brent и Urals выросли почти на 25,0%, при этом рубль к доллару ослаб примерно на 2,0%. Происходит это, в основном, из-за «недополучения» экспортной выручки в нефтяном секторе из-за ограничений, которая приняла на себя Россия в прошлом году в рамках снижения добычи нефти по соглашению ОПЕК+. И высокая рублёвая цена на нефть нивелирует для бюджета РФ снижение экспортной выручки у нефтяных компаний.

Российский рынок государственных облигаций

Прошлая неделя началась для рынка ОФЗ крайне негативно. Из-за значительного ухудшения ситуация на развивающихся рынках, в понедельник и вторник наблюдалось значительное снижение котировок ОФЗ с фиксированным купоном. Оно было настолько сильным, что Минфин был вынужден отменить аукционы по доразмещению госбумаг. Со среды же рынок развернулся, а в пятницу рост цен и снижение доходностей продолжилось. В результате на среднем и дальнем участках суверенной кривой котировки ОФЗ вышли в плюс по итогам всей недели: семилетние ОФЗ 26212 закончили неделю на уровне 6,88% (минус 6 б.п.), десятилетние ОФЗ 26228 – 6,99% (минус 2 б.п.). Доходность двух самых длинных выпусков (ОФЗ 26233 с погашением в 2035 г. и ОФЗ 26230 с погашением в 2039 г.) сравнялась, составив 7,16%, это соответственно на 5 и 7 б.п. ниже, чем неделю назад.

Но как мы говорили ранее, оптимизм в отношении ОФЗ ограничивают несколько факторов: начало цикла повышения ключевой ставки Банком России (рынок ожидает ещё два повышения: 24 апреля и 11 июня по 25 б.п., после чего регулятор может взять паузу), глобальное ужесточение монетарной политики и неопределённость с потенциальными санкциями относительно России со стороны США. Так же стоит отметить, что реальная доходность (за вычетом инфляции) российских рублёвых облигаций является самой низкой на развивающихся рынках и поэтому ОФЗ выглядят пока малопривлекательными для долгосрочных вложений с точки зрения иностранных инвесторов. Рынок, вероятно, останется вблизи текущих уровней по крайней мере до аукционов в среду.