Оптово-розничная торговля и производство – отрасли, с наиболее высоким риском дробления бизнеса. В этой статье мы расскажем об одном очень характерном кейсе, различные вариации которого встречаются нам очень часто, поэтому мы не могли не написать о нем. Забегая вперед, сразу скажем, стоимость ошибки – более 110 млн. р., плюс уголовное дело.

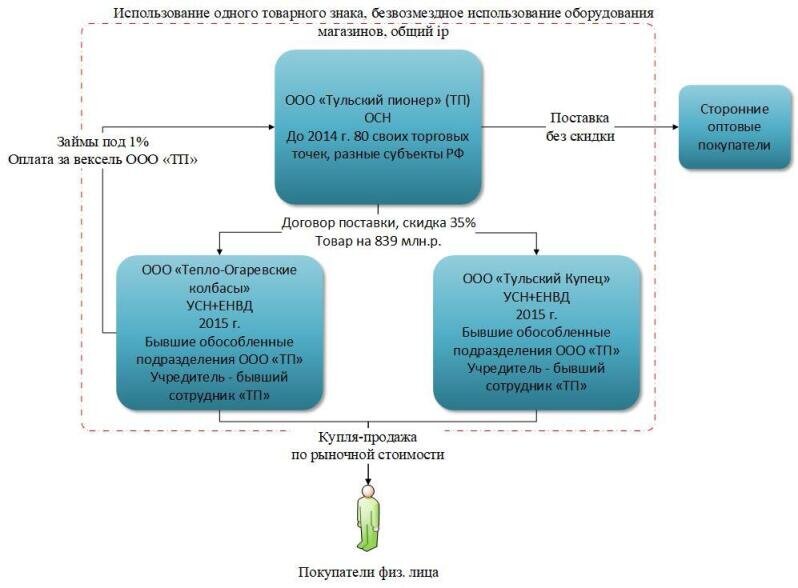

ООО «Тульский пионер» - организация-производитель мясной продукции, имела свою розничную сеть, состоящую из 80 торговых точек (обособленные подразделения). В 2014 году с разницей в 4 дня были созданы две новые организации, применяющие УСН и ЕНВД: ООО «Тепло-огаревские колбасы» и ООО «Тульский Купец». Руководителями и учредителями стали бывшие сотрудники Тульского пионера. Выбор участников понятен: в условиях ограниченного количества доверенных лиц, бенефициар может использовать либо родственников, либо топ-менеджмент.

Очевидно, ООО «Тульский пионер» не мог применять ЕНВД самостоятельно в следствии превышения численности сотрудников в 100 человек.

Передача розничной сети двум «упрощенцам» не привело ни к каким изменениям , в том числе магазины продолжили использовать товарный знак «Город мастеров», принадлежащий ООО «Тульский пионер».

Торговое оборудование в розничной сети также осталось в собственности ООО «Тульский пионер», упрощенцы основных средств не имели. Это тоже понятно, во-первых, передача основных средств приводит к неблагоприятным налоговым последствиям у организации на ОСН, во-вторых, бенефициар не может не учитывать, что участники обществ – технические, в-третьих, передача активов выглядит просто как лишнее действие.

Сдавать их в аренду тоже невыгодно, арендодатель – плательщик НДС, а арендаторы – нет. Это значит, что оборудование будет использоваться безвозмездно. Но в обычной деловой практике так не бывает. Стоимость аренды оборудования не обязательно должна выплачиваться по договору аренды оборудования, она может быть «зашита» в роялти и т.п., но безвозмездность – признак дробления.

Если бизнес-процессы не меняются, ничего не меняется и для сотрудников организаций, а их много и заставить говорить «правильные» вещи на допросах не выйдет, тем более, что это все равно будет противоречить фактическим обстоятельствам. К тому же есть бывшие сотрудники, воздействие на которых уже не оказать.

Допросы показывают – условия работы сотрудников от перехода в новые организации не изменились , продукция доставлялась в магазины теми же водителями, к тому же сам переход сотрудников был осуществлен по инициативе руководства налогоплательщика, оформление увольнения и приема на работу носило формальный характер.

В рамках ВНП проводятся встречные проверки, требования направляются арендодателем помещений, в которых располагаются магазины. И это может быть проблемой: собственники помещений сообщают, что по вопросу перезаключений договоров аренды общались с бенефициаром, а не с директорами «упрощенцев», с которыми они даже не знакомы. Это следствие технического характера директоров, которые и в новом статусе, зачастую просто исполняют старые должностные обязанности, а директорство – повинность, в лучшем случае оплачиваемая.

Следующие доказательства дробления, налоговый орган получает в банке. Банковское досье – кладезь информации, а технические директора редко получают доступ к возможности распоряжаться деньгами, в том числе к банк-клиент. В данном случае все тоже –мобильный телефон для входа в банк-клиент принадлежит ООО «Тульский пионер», контактное лицо – сотрудник этой организации. Что согласитесь, не типично для самостоятельных компаний.

Дальше подтягивается единый IP-адрес, с которого осуществляется вход в банк-клиент. Он совпадает у всех компаний, входящих в группу. Это иногда можно объяснить: есть динамические и статические адреса, есть гостевой WI-FI, есть аутсорсинговая бухгалтерия и т.д. Но в этом случае объяснения нет. Создать его «задними» числами также не получается, даже если придумать договор, по нему не будет платежей.

Следующая проблема рождается из самой структуры с использованием упрощенцев: для максимального налогового эффекта, производитель на ОСН, должен продавать им товар как можно дешевле, при этом деньги должны возвращаться на производство каким-то другим способом (не через реализацию), иначе производство не сможет закупать достаточное количество сырья, платить зарплаты, модернизировать оборудование и т.д.

Упрощенцы и в данном случае получают скидку. Для этого используется очень экзотическая конструкция – поставщик и организации розничной торговли заключают инвестиционные соглашение с договором опциона: инвестор (поставщик) предоставляет инвестиции в виде товарного кредита и скидку от 1 до 15% от оптовой цены, а также право использования товарного знака, взамен ООО «Тепло-огаревские колбасы» предоставляет поставщику право покупки 24% долей в уставном капитале. Размер доли не случаен, даже если опцион будет акцептирован, организация не потеряет право на УСН. Стоимость опциона – 5 т. р., что не очень хорошо – действительная стоимость доли наверняка значительно больше.

Отметим, что использование смешанных договоров для передачи товарного знака – не лучшая идея , поскольку право пользования в любом случае должно быть зарегистрировано в Роспатенте. Для использования товарного знака есть две удобные конструкции – договор коммерческой концессии (франшиза) и лицензионный договор, но регистрировать право пользования в Роспатенте надо обязательно, иначе договор признают незаключенным. И еще хорошо бы роялти платить. Даже с НДС, если правообладатель на ОСН.

Но остается вопрос: как вернуть деньги из розницы производителю, без реализации, которая приводит к росту НДС? Налогоплательщик находит простой ответ – производитель должен выдать упрощенцам простой вексель и получить по нему деньги – как раз разницу между фактической стоимостью поставки и скидкой. Но и этого оказывается недостаточным и ООО «Тепло-Огаревские колбасы» заключает со своим поставщиком договоры займа под 1% годовых. Здесь следует отметить, что ситуация при которой покупатель выдает займы поставщику в подавляющем числе случаев не имеет деловых целей. К тому же займы должны возвращаться, но не возвращаются.

Нельзя сказать, что налогоплательщик не защищается: он утверждает, что основной вид деятельности для мясокомбината всегда был один – производство, держать свою розницу хлопотно и дорого, лучше сосредоточиться на оптовой торговле и производстве. К тому же учредители упрощенце даже не были допрошены налоговым органом, то есть их самостоятельность даже не пытались установить. Смешанным договором пытаются и объяснить использование одного товарного знака. Но не выходит.

По нашему мнению, нет перспектив и обжалования в апелляции!

Что необходимо было сделать для того, чтобы не получить доначисление в 113 млн. р.? И в какой момент еще можно было все исправить?

Во-первых, ни для одного бизнеса не подходят шаблонные решения , возможности налоговой оптимизации скрыты в бизнес-процессах конкретной группы компаний. В некоторых случаях возможности относительно безопасной налоговой оптимизации, в том числе обособления розницы - просто нет. Конечно, можно рискнуть, но это решение может принять только бенефициар.

Во –вторых, меняя структуру сегодня, необходимо помнить, глубина ВНП – 3 года, возможности ретроспективного изменения ограничены. Но как бы это не звучало очевидно и примитивно – чем раньше начинается изменение структуры и подготовка к ВНП – тем лучше. Даже в рассматриваемом деле, обособить розницу было возможно, но это было бы сложнее и дороже, а значит эффект от оптимизации оказался бы ниже. Но все равно остался бы. И без уголовного дела.

Автор статьи Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

- аттестованный налоговый консультант, дипломированный юрист.

Если вас интересует:

- Защита от уголовного преследования;

- Построение группы компаний без «дробления»;

- Получение налички на нужды собственников;

- Снижение налоговой нагрузки;

- Защита активов бизнеса и личных.

Регистрируйтесь на ближайший интенсив Ивана Кузнецова в Москве, по ссылке

Сделайте свой бизнес безопасным и процветающим!

С уважением, Компания "Бизнес Прогресс"

телефон 8-499-346-87-90

почта biz.pro3@mail.ru