Фондовый рынок, акции, облигации, ETF фонды для моей мамы слова не совсем понятные. Она обычный человек, который ходит на работу 5-6 раз в неделю и получает ежемесячный доход до 35.000р.

И она решила инвестировать в свою будущею пенсию. Скажу сразу, не сама. А только после того, как я Алексей Орлов уговорил ее, что надо формировать свою будущею пенсию самостоятельно и не рассчитывать на государство.

По моей статистике, пенсионеры, которых я знаю и слышал от знакомых, что в среднем пенсионеры получают доход не более 20.000р в месяц. А моя бабушка получает 14.000р. Ну это же капец. Этих денег хватает только на то чтобы выжить, а не жить.

При средних расходах на коммунальные услуги - 4-5 тыс. рублей, остается менее 10 тыс. рублей на жизнь. Не разгуляешься.

Так как я плотно занимаюсь своей финансовой грамотностью в течении последних 2-х лет и мои родственники это замечают, это также положительно сказывается и на них самих. Моя мама и бабушка знают, что я занимаюсь инвестициями и создаю личный капитал, который в будущем принесет мне плоды в виде пассивного дохода.

И вот наконец-то, моя мама принесла мне первую 1.000 рублей и дала мне их в управление. Теперь на мне ответственность за деньги моей мамы.

Я много раз ей говорил, что “тебе надо делать свою будущею пенсию самостоятельно”. У тебя еще есть время и эти деньги, которые ты будешь регулярно, каждый месяц откладывать и инвестировать, то у тебя накопиться хорошая сумма в момент выхода на пенсию.

Я ей говорю, что ты сама будешь решать на пенсии, как тратить эти деньги. Можешь ежемесячно снимать сливки или понемногу тратить на что-нибудь. Это будет ее решение и ее деньги.

1.000р это же так мало.

Не согласен. Для начинающих инвесторов это отличная сумма для старта. Главное выработать навык откладывания денег и инвестирования. Сегодня это 1.000р, а через год это 10.000р ежемесячно. Главное выработать эту привычку.

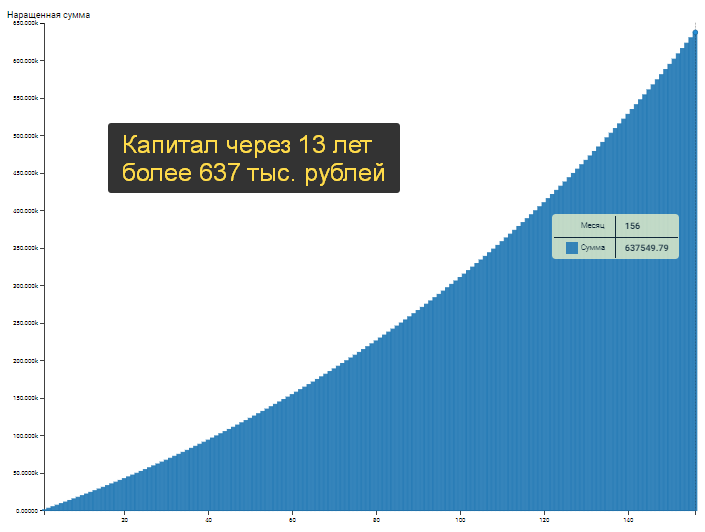

Как сложный процент сыграет в данной стратегии?

Исходные данные:

Первоначальный капитал - 1.000р

Ежемесячные довложения - 2.000р

Процент, под который инвестируем - 10%

Срок инвестирования - 156 месяцев (13 лет)

Получилось создать капитал к пенсии в 637.000р. Такой капитал будет приносить пассивный доход в размере 5.300р ежемесячно. Само тело капитала будет неизменно. Или такой капитал можно потихоньку тратить на свои расходы и нужды. Если забирать с капитала по 10.000р ежемесячно, то такой суммы 637.000р хватит на 5-6 лет.

При исходных данных отличный результат, но давайте прикинем, если немного поменять данные:

Первоначальный капитал - 1.000р

Ежемесячные довложения - 3.000р

Процент, под который инвестируем - 15%

Срок инвестирования - 156 месяцев (13 лет)

Совершенно другой результат. На 1.000р увеличили довложения и увеличили инструменты инвестирования и получился капитал в 2 раза больше. Такой капитал будет приносить пассивный доход в размере 17.800р ежемесячно. Само тело капитала будет неизменно.

Или такой капитал можно потихоньку тратить на свои расходы и нужды. Если забирать с капитала по 10.000р ежемесячно, то такой суммы 1.430.000р хватит на 12-13 лет.

Главная мысль данной статьи в том, что люди за 50+ могут тоже инвестировать и создавать капитал. Пусть он будет не большой, но зато очень классный финансовый помощник к пенсии от государства. Если учитывать пенсия в 14.000р + пассивный доход в 15.000р, получается достойный доход для пенсионера.

Я буду помогать своей маме прийти на пенсию с хорошим капиталом и буду вести ее #инвестиции. Моя мама - это мой первый клиент, который обратился ко мне по сопровождению в мире финансов.

Всем удачных инвестиций и зеленых брокерских счетов.

- Покупка Доллара и Евро. Как выгодно купить валюту?