Лежат у вас дома деньги, и вы не знаете куда девать ваши сбережения или наоборот думаете что дома хранить их лучше всего. Знаете ли вы что могли бы увеличить свой капитал если положили их в нужное место? Давайте разберём пару таких. От простого к сложному

- Банковский вклад (сберегательный счёт)

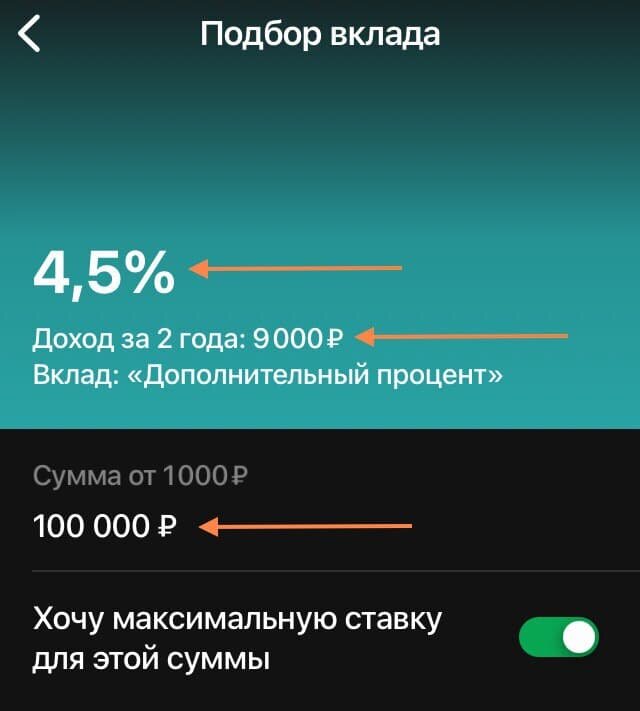

Суть довольно простая, вы кладёте свои сбережения на банковский вклад а банк начисляет вам на них процент от 1 до 5% ориентировочно. Существуют краткосрочные и долгосрочные вклады, на последние больше процентная ставка. По условиям вкладов нельзя снимать денежные средства, иначе процент вам не начислят.

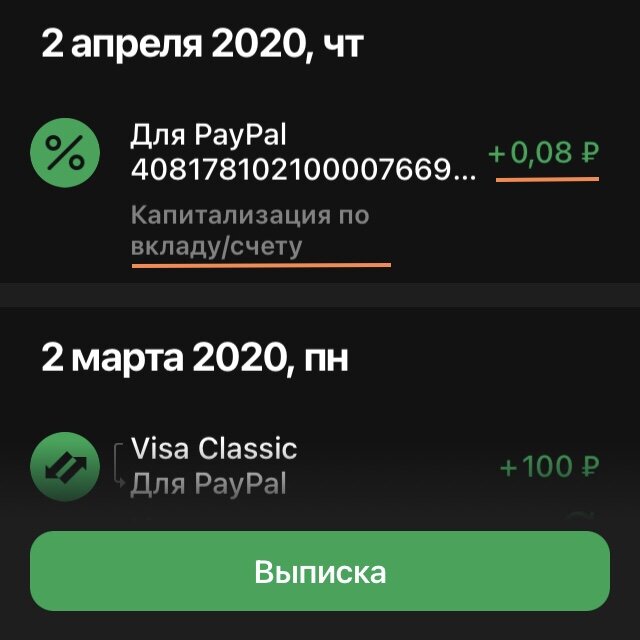

Покажи пример начисления средств на вклад который я открыл с другой целью. Я открыл сберегательный счёт (вклад), 1% в год бессрочный, для вывода средств с PayPal. Если переводить с PayPal на карту, тогда брали комиссию, а если на счёт, то без неё, открытие вклада бесплатно. Я перевёл с PayPal средства на счёт и с счета на карту себе, оставил там 100₽, теперь посмотрите, каждый месяц туда приходит начисление. Это 1%-ый вклад, значит мы делим 1 на 12 месяцев, получаем каждый месяц 0.08% от средств на счету.

Средства я там не храню, предпочитаю вкладываться в ценные бумаги и облигации потому что доход от них в год больше чем по вкладам.

- Облигации. Ценные бумаги

Облигации это когда ты даёшь в долг компании или государству. Здесь вы получаете больший процент чем по банковским вкладам. Почему выгодно компаниям или государству выпускать облигации и брать деньги у вкладчиков?! Для компаний это дешевле чем брать деньги в банке, а для вкладчиков выгоднее чем класть деньги в вклад в банк. Доходность по банковскому вкладу у нас 4,5% годовых, к примеру, а по облигациям может составлять 7,5% есть разные процентные ставки и сроки. Выгодно

- Акции. Ценные бумаги

Здесь довольно сложно, можно уйти в минус, если акции которые вы приобрели подешевели. Но также можно заработать больше чем по облигациям в несколько раз. Например человек вложил 1 млн₽ в акции компании, они подорожали на 40% за 3 месяца, продал акции и получил 1,4 млн₽ +- уплата комиссии и налогов, реальный случай. 400т₽ это вообще-то хорошая годовая зарплата.

Пример с компанией Русал. Мне подарили акции по программе и они подорожали на 18%, смотрите иллюстрацию выше. Если бы на тот момент закупил акций на 100 тыс₽ то сейчас бы было 118000₽ +- налог и комиссия, хороший результат, но кто знал?!

Некоторые высматривают компании у которых должен произойти резкий рост акций и получают большой процент от вложений. Но не инвесторы, любящие спокойствие, стабильность. Консервативные инвесторы не предпочитают рисковать, вкладываются в стабильные и процветающие компании. Внимательно распределяют акции компаний из разных экономических рынков, отраслей, это умно потому что если один рынок или отрасль просядут, акции других рынков и отраслей поддержат ваш инвестиционный портфель.

Если у вас появилось желание купить акцию, это можно сделать через Тиньков Инвестиции, простое и удобное приложение, по этой ссылке вам дадут 30 дней сделок с ценными бумагами без комиссии. Так комиссия там 0.03%. Чтобы вникнуть в тему акций посмотрите «Деньги не спят» на ЮТуб или пройдите обучающий курс в приложении Тиньков Инвестиции, там ещё акции дают за это, но только до конца Марта.

Держа деньги под матрасом инфляция их сьедает. Продукты которые стоили 5 лет назад 3000₽, сейчас могут стоить 5000₽.

Деньги должны работать на вас!