Здравствуйте, друзья, меня зовут Максим, и вы читаете мой блог о заработке и инвестициях в интернете.

Финансовая грамотность офлайн

Сегодня случился у меня разговор с матерью. Я искренне подивился, что мое поколение (30 с хвостиком) совершенно безграмотно с финансовой точки зрения, и даже зарабатывающие люди в конце месяца выходят, в лучшем случае, в ноль.

Очередной раз встречаю товарища: мужику больше 30, с головой на плечах. Работает по найму, но обслуживает в ресторанном комплексе элитных клиентов. Неплохая зарплата, чаевые... Узнаю его главную проблему - в ночном клубе украли 12 000 рублей.

Человек размышляет о бизнесе, грустит об упущенных возможностях, но за очередной год не отложил ни копейки. Причем, без причины. Просто не понимает, зачем... Можно же набить карманы деньгами и в ночной клуб...

Мать тоже не понимает. У меня же новых штанов нет, и кроссовки не модные. Какие инвестиции, когда можно одежды купить?

Рассказываю друзьям, а они про акции первый раз слышат: а что, а как, а так можно было? Да не... Путин отберет.

- Хотя, - задумываются, потом и добавляют, - пенсии он отберет еще быстрее. Показывай, как там правильно Фикс Прайс покупать?

Проходит еще день, и очередная знакомая говорит мне о том, что не стоит увольняться с Почты России: пенсии, якобы, не будет.

- Сколько ж - , говорю, - я пенсии буду получать, если всю жизнь почтальоном проработаю? Девять тысяч вместо восьми? На тысячу больше, чем если буду сидеть дома?

А ведь у девушки муж - военный пенсионер, денег куры не клюют. Единственное развлечение - шоппинг. Холодильник всегда забит, - говорит. - Половину продуктов выбрасываем. А духов я штук по шесть покупаю...

Смешно, но про фондовый рынок за пределами интернета я могу разве что с младшим братом поговорить. Парню 26 - у него на счету пол ляма прибавилось за год.

- Так он богатый, - отвечает мать, - целую сотку получает в Москве...

Но дело ведь не в размере зарплаты. Неужели сложно при желании профукать сотку в мире, где существуют Айфоны и мраморная говядина? А крутую тачку в кредит? Может ипотеку взять? В Москве в центре... Эх... Для молодых семей же 8%, хули... Всего каких-то пятьдесят лет, по пол зарплаты отдавать, зато квартира твоя!

Я с этой ипотекой еле тещу отговорил не связываться. По крайней мере не брать первый взнос в кредит и подождать, когда банки начнут квартиры продавать, тех кто в первую волну восьмипроцентщиков залетел... на эйфории.

Из моих офлайн знакомых брат - единственный, кто за последний год стал богаче. Единственный, кто вообще отложил хоть что-то, вместо того, чтобы влезть в кредиты по самую задницу.

Финансовая грамотность на Дзене

А комментаторы Дзена? Они же вообще не знают цену денег. Такое ощущение, что люди только что вылезли из Советского Союза, где деньги были у всех, а покупать было просто нечего. И вот, перед глазами на блестящей витрине целый мир. И они до сих пор не могут понять, а сколько это вообще - "много"? Любая сумма погружает в пучину страданий.

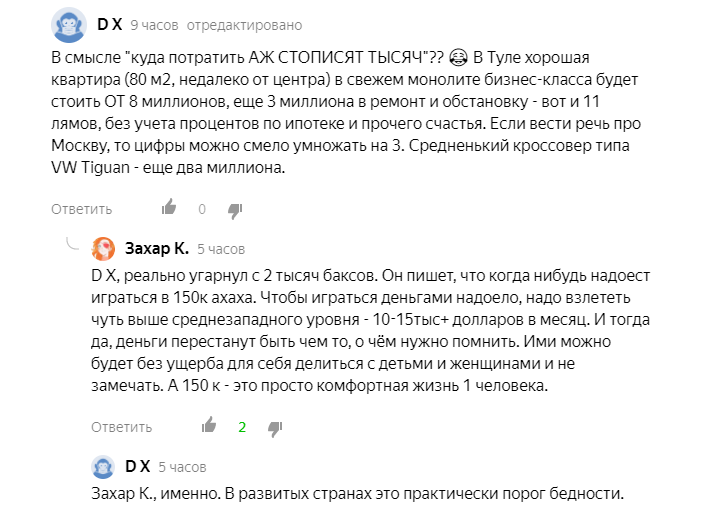

Вот вам реакция на мои слова, что 150 000 для одного человека - это более, чем дофига:

И дело не в сумме. Скажи я, что "много" - это 500 тысяч, человек бы ответил, что хорошая хата в центре Москвы стоит лямов тридцать. А красненькую Ламборджини без крыши можно и за 15 взять. А, раз такая машина есть, то лучше уже коттедж в Крыму, с бассейном. Хотя, почему не Дворец? Сейчас это - тренд. К дворцу можно яхту прикупить и остров в Тихом океане, чтоб было где парковаться. Потом останется футбольный клуб, номер в отеле на Марсе и можно будет попробовать порулить мировой политикой...

Но это все побыстрее надо, чтобы долго копить не пришлось.

Вот тогда зарплата норм будет. А 150 000 - это что? Нищета! Так, на макарошки...

И ладно, может, этот товарищ действительно зарабатывает миллион в месяц и для него покупать предметы роскоши - обыденность. Норма. Типа, нет тачки за 2 миллиона - нищета.

Но объясните мне, на кой черт человеку с зарплатой в сотку покупать дорогой автомобиль?

Нет, есть, конечно люди, которые от дорогих тачек оргазм испытывают, но для большинства Логан за пару соток выполняет все основные функции перевоза своей задницы из точки А в точку Б.

Если человек при зарплате в сотку купит себе кроссовер за 2,5 миллиона в кредит, он очень жестко режет себе доход. Машинка же и бензин кушает как бегемот, и обслуживать надобно, и резину, и масло нормальное покупать, страховка, налог... А если не дай бог дети во дворе значок оторвут или еще какой ремонт намечается?

И человек может с уверенностью сказать, что "ничего ты, аффтар, не понимаешь. 100 тыров - это не деньги вообще, я еле выживаю, кушать нечего."

А на кой черт ты купил машину, которая твоему уровню жизни не соответствует? Неужели девчонки без машины за два миллиона любить не будут?

Машина, взятая не по средствам - показатель безумнейшей глупости, а не успеха.

Машина (здоровым на голову человеком) покупается под текущие потребности. Это - средство передвижения из точки А в точку Б. И зависеть выбор машины должен от того, сколько народу мы будем передвигать между этими точками, на сколько комфорт этого народа нас волнует, каково между ними расстояние, и есть ли там вообще дорога...

И если у вас доход в 30 к, то главным критерием при выборе машины следует сделать возможность самостоятельного ее ремонта при помощи молотка и изоленты.

А уж люди, у которых машина выполняет лишь функцию передвижения самого себя от работы до дома, зачастую получат меньше головной боли, пользуясь автобусом

Это - не стыдно. Это - умно.

Или, вот, другой комментарий:

Я уже опущу, как товарищ усмотрел корреляцию с "моими хотелками" и не скажу ему, что килограмм сырокопченой колбасы стоит полторы тысячи...

Но блин. "С каких денег имеет смысл начинать инвестировать?" Что значит "имеет смысл?".

С любых имеет. Инвестиции - это сбережение, защита от инфляции и приумножение денег.

С какой суммы нормальному человеку нужно сберегать деньги? С любой!

Даже отложенная тысяча для того, кто в среднем живет на 15 тыров в провинции - это серьезный актив.

А уж, если взять калькулятор. Хотя, зачем... Я и так могу посчитать:

25 000 - ипотечный взнос на вполне приличное жилье одному человеку.

10 000 - максимально возможная коммуналка, если отапливать 3-комнатную квартиру и регулярно забывать выключать кран в ванной.

30 000 - куча еды. Одному человеку на эти деньги вполне можно есть мясо, фрукты, пить элитный чай, заедая его сырком БЮ Александров, а в бутербродах на завтрак выбирать между сыром и красной рыбой. А вечером в кафешку ходить.

10 000 - развлечения. Раз в неделю на эти деньги можно прекрасно провести вечер.

5000 - этого хватит, чтобы покупать вполне себе фирменную деталь гардероба и поправлять модную стрижку каждый месяц.

15 000 - классические 10% на инвестиции (как завещали великие умы эпохи саморазвития).

5000 - можно накормить котика элитным кормом до состояния табуретки и полностью обеспечить его потребности в наполнителе.

10 000 - расходы на бензин и ремонт очень привередливого автомобиля.

У нас еще остается целых 30 000. За год накопится триста шестьдесят - можно слетать на Бали.

И это человек считает "средненькими деньгами". Так, типа, "сносная жизнь"... Нижняя граница нищеты по Европейским меркам...

И это я не про конкретных людей говорю, которые мне комментарии оставляют: дай Бог, пусть они действительно живут в роскоши...

Но каким образом они закладывают нам тренды в сознание? - вопрос.

Вот, кстати, еще один тренд общественного мнения. Даже круче. Я бы назвал эту точку зрения "апофеозом финансовой грамотности".

Ну, а что? Заходишь в любую "Пятерочку" расслабляешься и заряжаешься позитивом, глядя в лица кассиров, светящиеся от счастья. Так и хочется выгнать их со стула и быстрее пропитаться корпоративным командным духом!

Лучше только на заводе - там вообще пребывать в Нирване - обычное состояние.

И это я еще комментаторов не беру, которые мне пророчат, что я на Дзене буду всю жизнь зарабатывать копейки, потому, что пишу чушь и аудитория меня из-за этого читает исключительно бедная. )))

Финансовая грамотность здорового человека

А ведь, казалось бы...

Всего несколько простых правил:

- Всегда откладывай часть дохода (пусть это будут хотя бы 10%) и по возможности вкладывай их в активы. Знания и навыки, если они реально нужны, в текущем деле - тоже актив.

- Не бери потребительских кредитов, если вещь не нужна для работы или повышения дохода.

- Думай, как заработать больше. Регулярно думай - тренируй мозг. И не важно, будет это повышение квалификации, смена профессии, шабашки или канал на Дзене. Просто не стой на месте - каждый новый месяц стремись к большему.

Все! И ведь эти правила - не что-то удивительное. Они просты и интуитивно понятны.

Финансовая грамотность алкоголика

И, когда меня спрашивают, "где, если я такой умный, мои деньги? "

Ни хрена я не умный!

Для того, чтобы научиться следовать правилам, которые в младшего брата были встроены по умолчанию, мне понадобилось дожить до 30 лет и насовершать на этом пути столько ошибок, что я до сих пор расплачиваюсь за кредитную карту и плачу пени налоговой.

Но до меня пусть и поздно, но дошло.

А люди вокруг, куда более старшие, даже не понимают, зачем все это, если можно просто пойти на завод и ждать пенсию?

В результате у нас и получается, что 150 тыров - это нищета, откладывать хоть тысячу нафиг нужно, если есть лишка - лучше квартира и тачка за два миллиона в кредит.

Жизни с такой жизнью, конечно, нет - остается боль и страдание... И все это потому, что Путин довел страну.

Финансовая грамотность, которую мы заслужили...

Так и живем.)

Кстати, если проблемы, поднятые в статье, вас не касаются, денег у вас не клюют куры, и дорогие девайсы вы покупаете быстрее, чем учитесь ими пользоваться - заходите на канал "Jeronimo's Tech". Это - тот случай, когда автор пришел на Дзен не ради хайпа, а делиться подробной и полезной информацией по техническим новинкам.