Всем привет!

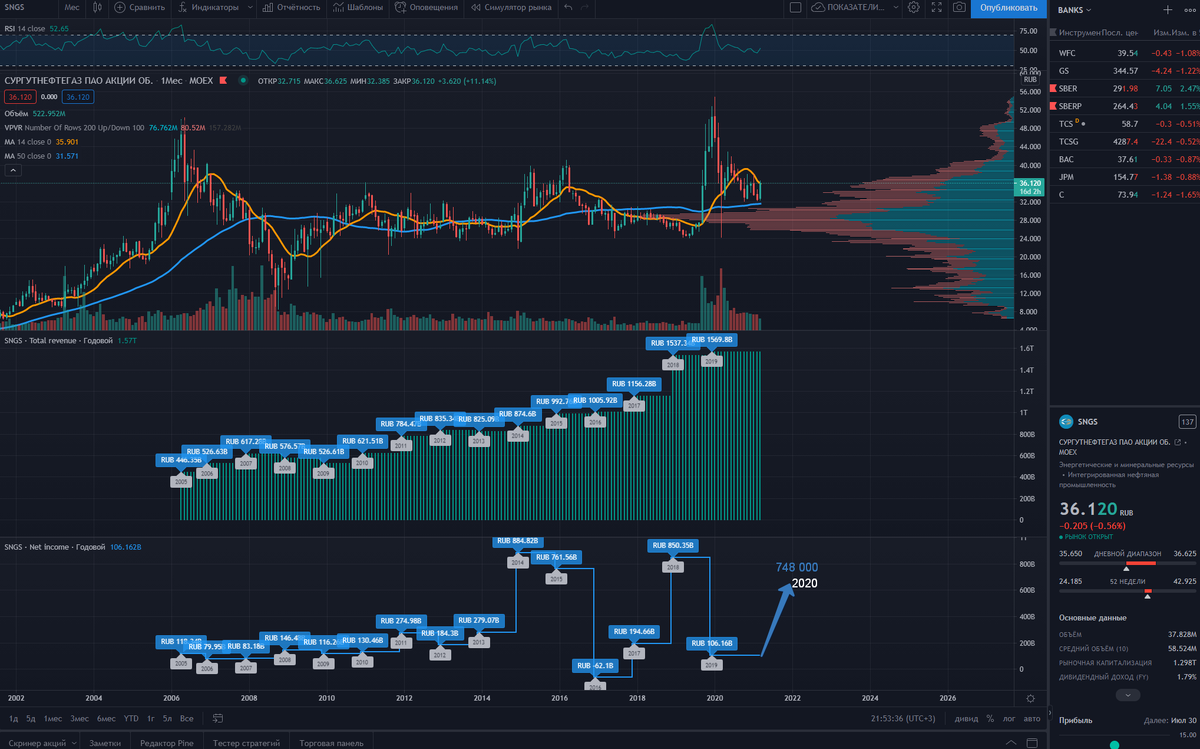

Нефтегаз - это первый сектор, который я посмотрел более внимательно и немного погрузился в показатели каждой компании. Кому нужно больше подробностей, то вот список разобранных компаний: Газпромнефть, Татнефть, Газпром, Новатек, Роснефть, Лукойл, Сургутрефтегаз, Башнефть, Нижнекамскнефтехим. Из транспортировки посмотрел Транснефть.

Важно: это довольно поверхностный анализ, позволяющий получить только общие представления о положении дел в компании. Эти мини исследования не являются аналитикой. Это мои маленькие заметки (для себя же) по тем компаниям, которые есть у меня в портфеле, а так же компании, которые, интересуют

Тем не менее, этого достаточно, чтобы сделать определенные выводы

Почему для меня это сейчас важно? Мой портфель на сегодня (ссылка на брокерский счет внизу поста) сфокусирован на 4-х отраслях: Нефтегаз, Финансы, Бигтехи и Металлурги. И я принимаю решение о трансформации фокусов с усилением на высокие технологии. В общем, мне нужно понять, что делать с нефтью, и если что-то делать, то в каком объеме

Ниже мои общие выводы по нефтегазовому сектору

Энергетический сектор, общий взгляд

Это 20-ти летний график энергетического сектора СНП500 (сводный индекс). Нефтегаз за 20 лет сейчас не в лучшей форме. И это очевидно, если внимательно посмотреть на график. Цена индекса бьется сейчас об сопротивление. И если мы не пройдем вверх, а закрепимся под уровнем 400, то это будет сильный сигнал на понижательное движение по сводному индексу в среднесрок (на 3-5 лет). Текущий график для меня - не позитив.

Спрос на углеводороды

Как видно, самый оптимистичный сценарий подразумевает, пик спроса на нефть придется в 35 году. А пессимистичный сценарий (для нефтегазовоый отрасли) - пик 2025м

Скажу сразу, это мнение российской нефтедобывающей компании. Европейские аналитики смотрят на вопрос под другим углом. Есть даже мнение, что пик потребления нефти уже пройден в прошлом - позапрошлом году

Ожидаемый возврат на капитал (ROE)

На графике выше - типичная картина для российского нефтегаза по прогнозам зарубежных аналитических сервисов. Выручка (в абсолютном выражении) показывает рост. Но прибыль не следует динамике выручки

Соответствующим образом это сказывается и на рентабельности капитала. Мы говорив в худшем прогнозном сценарии о 5%, в лучшем о 8-9%, в среднем по отрасли.

Даже при существующей озвученной инфляции в размере 4 %, понятное дело, что рост капитала под вопросом. А с учетом возможных экономических шоков, которые свойственны нашей стране, равно как и девальвационные ожидания в отношении рубля, конечно, в стресс сценарий нужно закладывать не 4% в год. В итоге, прогнозируемый ROE по нефтегазу - очень низкий, на грани сохранения капитала (читай: прироста внутренней стоимости по терминологии Баффета может и не быть).

Что это значит: спекулянту все равно, главное, чтобы актив шевелился. А вот долгосрочному инвестору нужен этот прирост стоимости, чтобы актив рос в долгосрок. И вот с этим могут быть проблемы.

МОИ ВЫВОДЫ:

1. Я продолжаю удерживать энергетический сектор. Но, возможно, буду диверсифицировать традиционную энергетику возобновляемыми источниками энергии. Ведь с ростом "массы человечества" - потребление энергии растет. Просто структура источников энергии будет меняться. я не готов выходить из "энергии". Но готов ее диверсифицировать. Сейчас "зеленая энергетика" на хайпе. Возможно, буду ждать коррекцию

2. Не планирую радикально увеличивать долю энергетического сектора в портфеле. По крайней мере, за счет традиционного нефтегаза. За счет "зеленки" - да. Поэтому активно докупать нефтегаз больше не планирую

3. Что с сырьевым циклом? Безусловно, сырьевой цикл поможет нефтегазу. Если начнется. Сейчас много разговоров про то, что мы стоим перед очередным витком повышения цен на сырье по всем направлениям. Конечно, это коснется и нефти и газа. Моя стратегия такова. Если цикл начинается, делать, по началу, ничего не буду. Но при уверенных признаках развития сырьевого цикла, подкрепленного инфляцией, возможно, доберу нефтегаз спекулятивно. Дожидаться окончания цикла не буду, выйду заранее из спекулятивных позиций. Основной нефтегаз начну распродавать лесенкой вниз после того, как появятся очевидные признаки окончания сырьевого цикла. Вся история может занять 5-7 лет. При активном развитии альтернативной энергетики, возможно, это будут самые высокие цены на углеводороды (если сырьевой цикл случится)

4. Что с инфляцией. Инфляция, безусловно, сыграет на руку держателям нефтегазовых активов. В случае инфляции, сырье, товары, комодитис в целом - выступают в роли защитных активов. Это еще одна причина, чтобы держать реальный сектор в виде нефтегаза

5. От нефтегаза, в целом, чудес не жду. В базовом сценарии мы, скорее всего, не увидим сильного роста внутренней ценности по всем компаниям, поскольку, базово, спрос будет снижаться (из за перехода в течение ближайших нескольких десятков лет на альтернативные источники энергии). В то же время, я бы не исключал спекулятивных всплесков, во время которых, предполагаю, будет возможность, зафиксировать часть имеющихся позиций

6. Полный отказ от нефтегаза (по вышеупомянутым причинам) не планирую. Те же Биг техи, которые сейчас торгуются от 35 годовых прибылей за актив, и IT сектор в целом, где можно найти P/E в 50, 70 и 90 -все это может скорректироваться легко на -50-70% (при увеличении инфляции, ужесточении денежно-кредитной политики, или из за очередного трэш кризиса, подобного 2008 году, когда пара десятков триллионов просто сгорит и всех охватит паника). В этом случае активы реального сектора с P/E в районе десятки - конечно, будут иметь конкурентные преимущества, по крайней мере, на случай кризиса. Кто-то скажет, что новый Виндос подорожает так же, как и литр бензина в случае глобального шухера - возможно. Но базовая рентабельность капитала в 0.3% в год (а это p/e=35) - даже это перебор. Не говоря уже про тысячелетние показатели по Тесле. Поэтому, если мир будет двигаться от безумия в сторону реальности, компании из реального сектора могут послужить хорошим балансирующим фактором

Надеюсь, мои размышления побудили подумать и кого-то из моих читателей. Думать полезно. Бездумно покупать акции - означает действовать вслепую. Думать слишком много - тоже вредно) Можно никогда не дойти до принятия решения и продолжать думать, думать, думать. Поэтому у меня задача выработать систему принятия решений, которая была бы не слишком затратной в плане ресурсов и времени. И, в то же время, позволяла бы принимать взвешенные решения!

Всем удачи и успехов в инвестициях!

ТЕЛЕГРАМ канал, где я в течение дня сижу за терминалом и делюсь мыслями в течение дня здесь

Портфель на Тинькофф инвестиции лежит здесь

✅ В своих постах я размещаю только актуальные на момент написания графики, построенные в премиум аккаунте сервиса TradingView

#нефтегаз

#крупшейние российские нефтяные компании

#стоит ли держать Газпром и роснефть

#российский нефтегазовый сектор обзор

#анализ российской нефтянки