"Ставки снижены! Рефинансируйте ваш ипотечный кредит по более низкой ставке! Платите меньше процентов!"

Так или примерно так звучит призыв в рекламе банков. Если вы повелись на это, знайте - вам могут не сказать всей информации для принятия решения.

Разберёмся неспеша что к чему, стоит ли частить с рефинансированием ипотеки и стоит ли вообще в рефинансирование вписываться.

В чём интерес банка? Банк хочет получить качественного (не нарушающего регулярность платежей) заёмщика на по-дольше.

В чём интерес заёмщика? Купить то, что хочется! Затем - платить по-меньше процентов, чтобы платёж был не в тягость, ну и погасить долг по-быстрее. Верно?

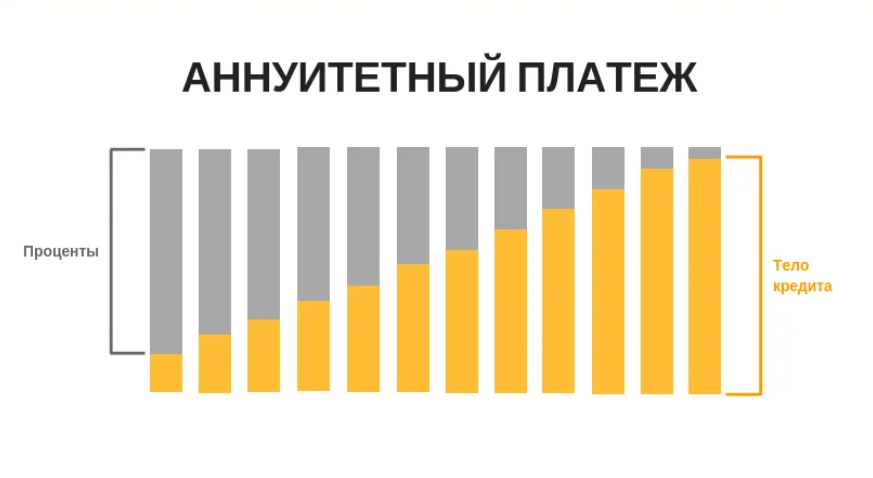

Итак, какова модель предоставления ипотечного кредита? Это - аннуитетные платежи. Т.е. погашение полученного кредита равными платежами на протяжении всего периода погашения. Более подробно об аннуитетной модели здесь.

Ключевой особенностью этой модели является приоритетное погашение процентов.

В течение первой трети срока кредита заёмщик выплатит банку 49% от всей суммы процентов и только 11% тела кредита .

В течение половины срока кредита заёмщик выплатит банку 73% от всей суммы процентов и только 27% тела кредита .

Вывод: если срок вашего ипотечного кредита приближается к первой трети, то стоит очень вдумчиво отнестись в расчёту оставшейся суммы процентов к уплате, сравнив её с процентами по потенциальному рефинансированию. Вполне может быть, что сумма процентов по новому кредиту с низкой ставкой будет меньше отсавшейся суммы процентов по существующему кредиту. Т.е. самые "дорогие" деньги - в первой трети срока кредита.

Если срок вашего ипотечного кредита приближается к половине, то решение его рефинансировать, с высокой вероятностью, принесёт вам убыток, т.к. большую часть процентов по "дорогому" кредиту вы уже выплатили. Во второй части кредита, его стоимость для вас, математически, будет примерно в 3,5 раза меньше, чем ставка.

Поэтому, если вы, читатель, сейчас находитесь в процессе принятия решения "делать рефинансирование или нет" - посчитайте ещё раз. Может быть "оставшиеся к выплате" проценты меньше, чем "полные новые".

Будьте внимательны и берегите свои деньги.

Если есть вопросы - их можно оставить в комментариях.