Привет всем! Вы на канале Начинающего инвестора! 🤟🏻

Совместными усилиями мы наконец набрали 23 пальца вверх у меня в Телеграме, а это значит, что пришло время второй части про облигации - вот так хотел я начать этот пост. Но лайков набралось только 16. Чувствуете активность? Вот и я. Ладно, верю, что в следующий раз постараетесь чуть лучше.

А сегодня будем изучать, какие у облигаций бывают выплаты 🤓

Первую часть, если пропустили, можно почитать по ссылке

Поехали!

Выплата купонов

Здесь всё относительно просто - выплата бывает ежемесячная, ежеквартальная и раз в полгода. Это всё обычно сразу указывается в проспекте, поэтому долго останавливаться на этом пункте не будем, думаю, все понятно 😊

Для чего это нужно знать?

Для удобства. Изучив проспект, вы с точностью до рубля будете знать, сколько ДС у вас будет в каждый момент времени в течение всего срока обладания ценной бумагой (исключение - облигации с «плавающим» купоном) 📊

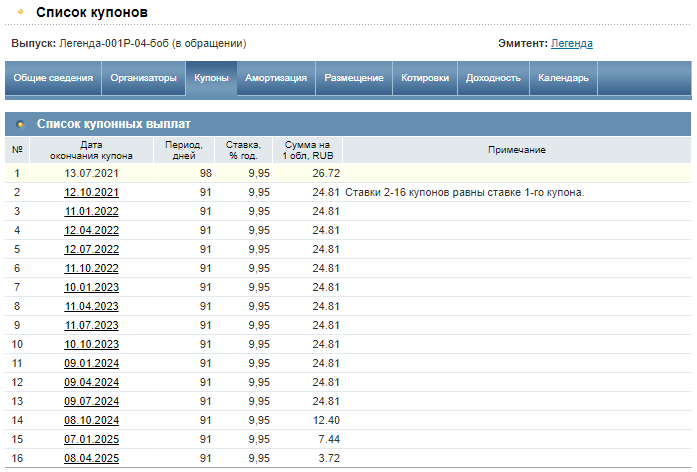

Например, ниже список купонов по облигациям Легенда с выплатами 4 раза в год.

Скажу лишь, что на мой взгляд ежемесячная выплата удобнее тем, что при наличии таких облигаций у вас появляется своеобразная "пассивная заработная плата", получаемая от облигаций. Удобно 👍🏻

С другой стороны, если у вас 3 облигации с ежеквартальным купоном, которые выплачивают их каждые 4 месяца, то эта "пассивная заработная плата" также имеет место быть 🤗

Амортизация

Для того, чтобы финансово сильно не нагружать эмитента выплатой сразу всего тела по облигации в конце срока, некоторые предлагают амортизацию по выплатам.

Например, в моём ИИС на прошлой неделе была амортизация по облигациям Талант-финанс

Обычно, она начинается ближе к концу срока погашения, например, за год. Вместе с выплатой купона владелец облигации начинает получать часть тела.

Например, если выплата купона ежемесячная, то тело может быть разделено на 12 частей по примерно 80 рублей и добавляться к купону ☝🏻

Что тут нужно учесть?

При выплате части номинала облигации, следующие купоны уменьшаются соответственно 🤷🏻♂️ математика

Для чего это?

Опять же, для удобства. И эмитенту проще разгружаться потихоньку, а не всё разом выплачивать. И вы чуть раньше начинаете освобождать свои средства под новые идеи (а они появляются нередко).

Например, ниже приведены выплаты по облигациям Роделен в связи с амортизацией 👇🏻

«Плавающий» купон

Иногда бывает сложно спрогнозировать процентную ставку на ближайшие несколько лет, а хочется "стабильности". Для таких случаев обычно организовывают "плавающую" ставку, которая зависит от ставки ЦБ. Например ставка_ЦБ+3%. То есть, независимо от ситуации в стране, вы будете получать на 3% годовых больше, чем ключевая ставка 😉

Для чего это?

Если ваша цель - сохранить текущую сумму, то это идеальный вариант. В любом случае, с учётом текущей ставки вы будете иметь ту же покупательскую способность, что была в самом начале.

Ниже, как пример, ОФЗ с "плавающим" купоном. Графика выплат нет, так как неизвестна будущая ставка.

Оферта

Оферта - возможность выкупить облигации по номиналу. Оферта бывает пут и кол‼️

Пут-оферта

Пут оферта - возможность (но не обязанность) держателя облигаций предоставить облигацию к выплате по номиналу в определенный срок.

Тут вроде бы всё понятно. Если вы нашли более интересную идею, можете сдать по номиналу эмитенту в указанный срок, а он обязан у вас её принять 🙂

Другое дело, что практически всегда выгоднее сдать облигации в стакан, где она торгуется обычно чуть выше (конечно, если у вас небольшая сумма, не способная повлиять на цену).

Кол-оферта ‼️

Тут надо быть внимательным!!

Кол-оферта это возможность (но не обязанность) эмитента облигаций выкупить эти облигации по номиналу. И это обязательно надо смотреть при покупке.

Было множество случаев, когда короткую облигацию с хорошим купоном скупали, поднимая цену, а эмитент потом выходил на кол-оферту и скупал всё по номиналу 😔

Держатели облигаций в таком случае могут остаться в минусе (если, например, ещё не получили купон, а покупали выше номинала).

Ниже пример по облигациям ГТЛК, где безотзывная оферта по номиналу намечена на 2026 год, а дата погашения при этом 2035 год 😬

Поэтому перед покупкой важно прочитать, в каких случаях и когда может погасить облигацию эмитент или держатель облигации. Обычно, это всё пишут тут.

Можно ли без этого?

Да, можно и нужно. Особенно, если вы начинающий инвестор и не хотите отслеживать все эти даты, когда может всё перевернуться. Поэтому, мой выбор - облигации без оферты 😅

Где вообще всё это смотреть?

Есть большой и хороший сайт - https://www.rusbonds.ru/

Тут можно найти всю информацию по каждой интересующей облигации. Правда, для получения некоторых данных нужна регистрация. Но, думаю, многие справятся с этой несложной задачей.

А на сегодня пока всё! 😊

- Поставьте мне палец вверх, если было интересно 👍🏻

- А ещё подписывайтесь на канал, делитесь статьей с тем, кому это может быть интересно 🌎